Mảng dịch vụ CNTT toàn cầu tiếp tục duy trì đà tăng trưởng mạnh

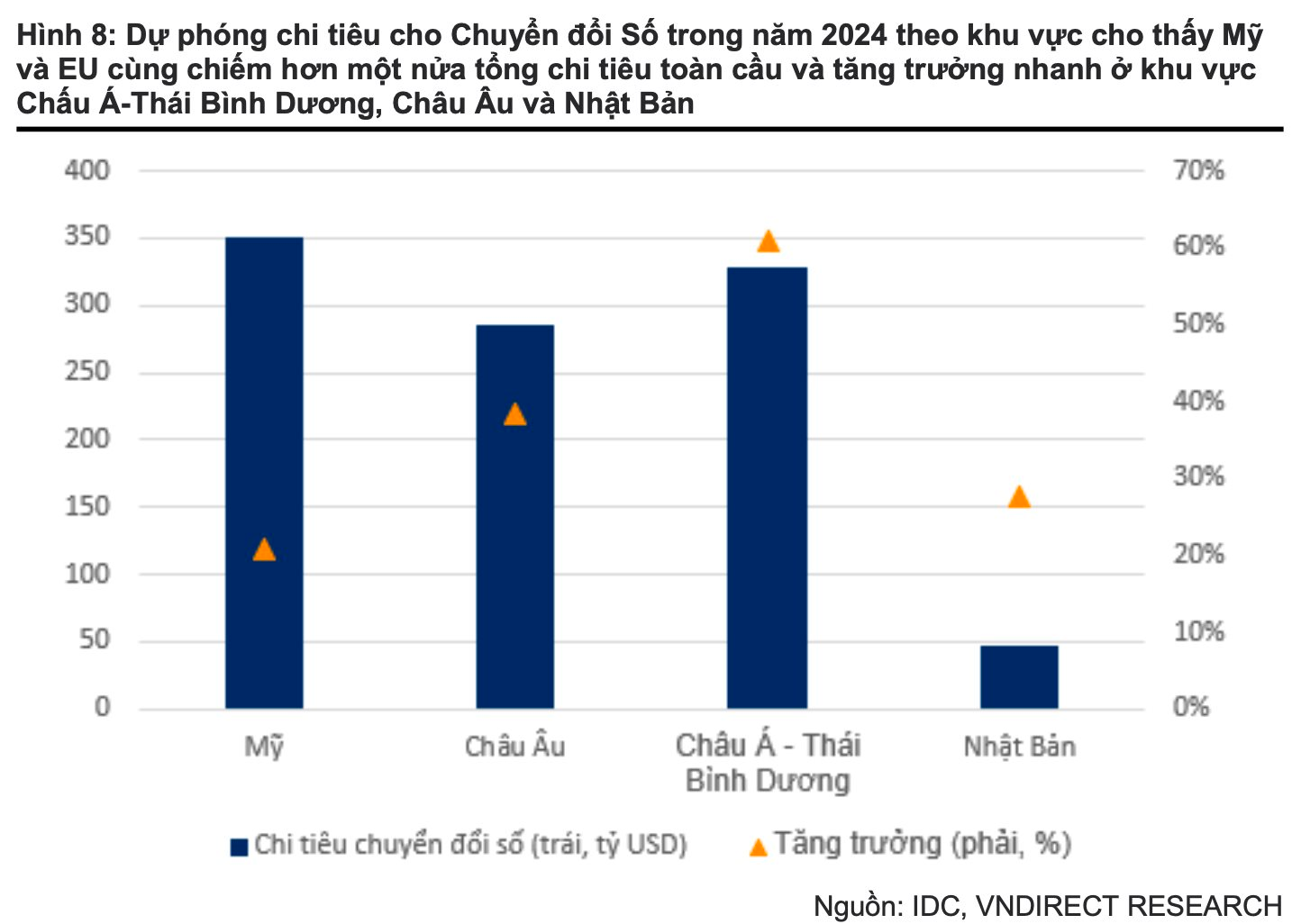

Thị trường Chuyển đổi Số toàn cầu đang chứng kiến sự tăng trưởng đáng kể nhờ vào việc áp dụng nhanh chóng các công nghệ tiên tiến như AI, IoT, điện toán đám mây... Các doanh nghiệp đang chuyển từ các mô hình truyền thống sang áp dụng các giải pháp đổi mới, như robot công nghiệp. Theo IDC, chi tiêu toàn cầu cho Chuyển đổi Số đã đạt 2.500 tỷ USD trong năm 2024 và dự kiến sẽ tăng lên 3.900 tỷ USD vào năm 2027, tương ứng với tốc độ tăng trưởng kép hàng năm là 16%. Điều này kỳ vọng sẽ thúc đẩy tăng trưởng cho những doanh nghiệp công nghệ, tại Việt Nam thì đại diện tiêu biểu là Tập đoàn FPT.

Tính đến thời điểm hiện tại, chuyển đổi số đóng góp khoảng 40% vào doanh thu mảng CNTT nước ngoài của FPT. Trong báo cáo mới cập nhật, Chứng khoán VNDirect kỳ vọng dịch vụ chuyển đổi dố của FPT sẽ tăng trưởng 40% trong năm 2024 và tiếp tục tăng trưởng 32% trong 2025.

Không những vậy, tiềm năng cắt giảm thuế sẽ hỗ trợ tăng trưởng doanh thu dịch vụ CNTT tại Mỹ. Tuy nhiên, tác động không đáng kể khi các hạn chế về visa đối với các chuyên gia CNTT có thể tạo ra những thách thức lớn, ảnh hưởng đến cả các công ty Việt Nam và các đối thủ chính của FPT trên thị trường Mỹ, đặc biệt là các công ty Ấn Độ.

Gần đây, FPT đã thiết lập một kỷ lục mới với hợp đồng trị giá 225 triệu USD từ một khách hàng tại Mỹ, đánh dấu một cột mốc quan trọng khi công ty chuyển đổi mô hình đối tác từ Time and Materials (T&M) sang Dịch vụ Quản lý. Dự án kéo dài ba năm này sẽ có sự tham gia của hơn 1.000 chuyên gia phần mềm làm việc tại các trung tâm giao hàng onshore, nearshore và offshore của FPT Software. Dự án dự kiến sẽ tạo ra doanh thu khoảng 75 triệu USD mỗi năm.

Theo VNDirect, FPT dự định tiếp tục chiến lược “săn cá voi” bằng cách tập trung vào việc bán thêm cho các khách hàng hiện tại trong khi tích cực mở rộng cơ sở khách hàng. Cách tiếp cận hai mũi nhọn này nhằm mục tiêu làm sâu sắc mối quan hệ với các khách hàng lớn thông qua các dịch vụ được cải thiện, đồng thời mở rộng tầm với của thị trường để thúc đẩy tăng trưởng. Đồng thời, biên EBIT của dịch vụ CNTT toàn cầu có thể sẽ cải thiện lên 19-20% (từ khoảng 15%) trong hai đến ba năm tới.

Nhà máy AI đang định vị FPT trong cuộc đua AI

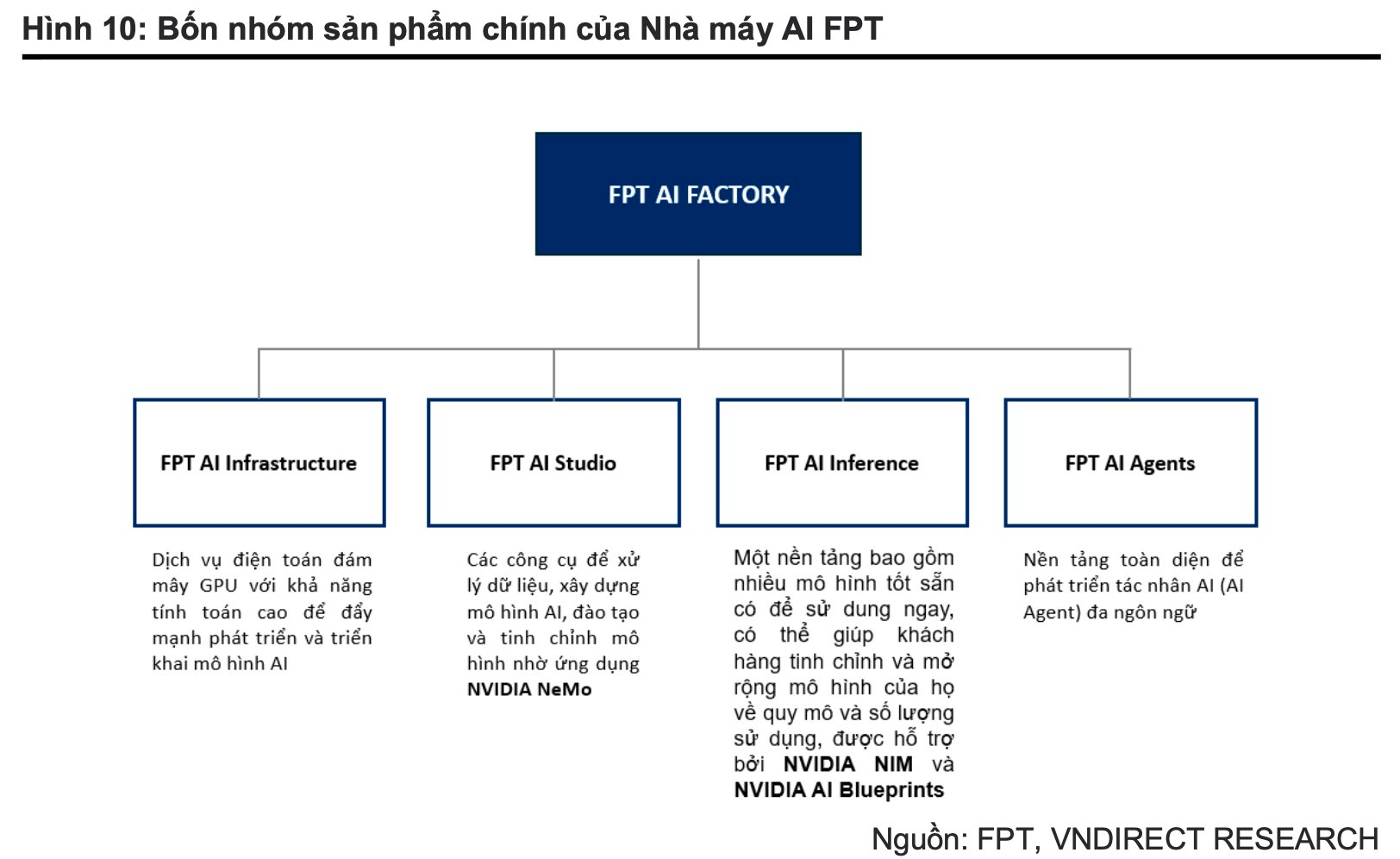

Hơn hết, yếu tố đặc biệt tạo đà bứt phá cho FPT chính là việc ra mắt Nhà máy AI. Giai đoạn 1 của Nhà máy trị giá 100 triệu USD dự kiến sẽ ra mắt vào đầu năm 2025. VNDirect đánh giá FPT tạo sự khác biệt so với các đối thủ cạnh tranh bằng cách cung cấp không chỉ cơ sở hạ tầng, mà còn các giải pháp giá trị gia tăng như mô hình AI đã được huấn luyện sẵn, kiểm tra mô hình AI và hoàn thiện mô hình. Thêm vào đó, giá thuê của FPT cạnh tranh, ngang bằng với các đối tác Nhật Bản và thấp hơn nhiều so với các gã khổng lồ toàn cầu như Google và Microsoft. Những yếu tố này giúp FPT có lợi thế cạnh tranh mạnh mẽ trong thị trường dịch vụ AI.

Dự án dự kiến sẽ đạt biên EBIT từ 20-25% và biên EBITDA 75%. Nếu điều kiện thị trường thuận lợi, FPT có kế hoạch triển khai giai đoạn 2 của nhà máy, với thời gian hoàn thành trong vòng 1-2 tháng. Với nhu cầu hiện tại vượt quá nguồn cung, VNDirect kỳ vọng FPT sẽ đầu tư thêm 100 triệu USD vào năm sau, có khả năng tạo ra doanh thu từ 70-100 triệu USD cho Nhà máy AI. Khi nhà máy AI được nâng cao công suất sử dụng, doanh thu có thể đạt 120 triệu USD.

Xét đến việc AI vẫn đang ở giai đoạn đầu và nhu cầu về cơ sở hạ tầng vẫn còn cao, VNDirect kỳ vọng FPT có thể mở rộng đầu tư vào các nhà máy AI một cách đáng kể, có khả năng lên tới hàng tỷ USD, tương tự như các đối thủ cạnh tranh khác đã làm.

Đối với mảng CNTT trong nước, doanh thu (không bao gồm DT từ nhà máy AI) dự kiến sẽ chỉ tăng trưởng 8% trong năm 2024. Mức tăng trưởng khiêm tốn này chủ yếu do sự suy yếu kéo dài trong chi tiêu CNTT của cả khu vực công và các doanh nghiệp, khi những thách thức kinh tế khiến các doanh nghiệp ưu tiên tăng doanh số và tối ưu hóa chi phí hơn là đầu tư vào CNTT.

Nhìn chung, nhờ việc ra mắt Nhà máy AI, VNDirect dự phóng DT từ dịch vụ CNTT trong nước sẽ tăng trưởng 30% và biên EBIT sẽ cải thiện đáng kể lên 7% (từ mức 4% trong 2024) vào năm 2025, trong đó nhà máy AI đóng góp 25% tổng doanh thu.

Viễn thông kỳ vọng tăng trưởng mạnh mẽ hơn, mảng giáo dục vẫn gặp khó

Tại các mảng kinh doanh khác, trong lĩnh vực viễn thông, FPT đặt mục tiêu tăng thị phần Về băng thông rộng bằng cách nâng cao chất lượng dịch vụ thông qua việc tích hợp AI vào hỗ trợ khách hàng. Về dịch vụ PayTV, FPT có kế hoạch mua thêm bản quyền để thúc đẩy tăng trưởng doanh thu và đây sẽ là yếu tố chính thúc đẩy mảng viễn thông trong 2025. Sự kiện ra mắt trung tâm dữ liệu do các vấn đề về logistics sẽ chỉ có tác động nhỏ, vì mảng trung tâm dữ liệu chỉ chiếm khoảng 5% doanh thu của mảng viễn thông.

Mảng giáo dục của FPT thì đang gặp phải những thách thức với mức tăng trưởng tuyển sinh giảm xuống một chữ số. Sự chậm lại này là do sự cạnh tranh gia tăng từ các trường đại học công lập và ngân sách hạn chế cho giáo dục tư nhân. Để đối phó, FPT đang ưu tiên các nỗ lực để củng cố và đẩy mạnh thương hiệu.

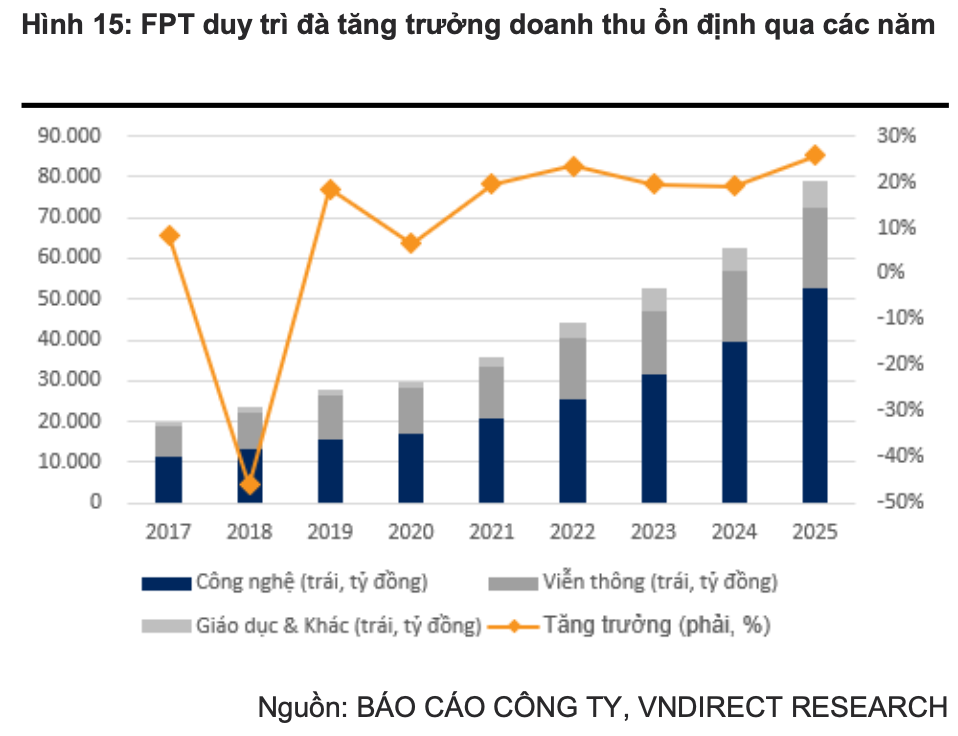

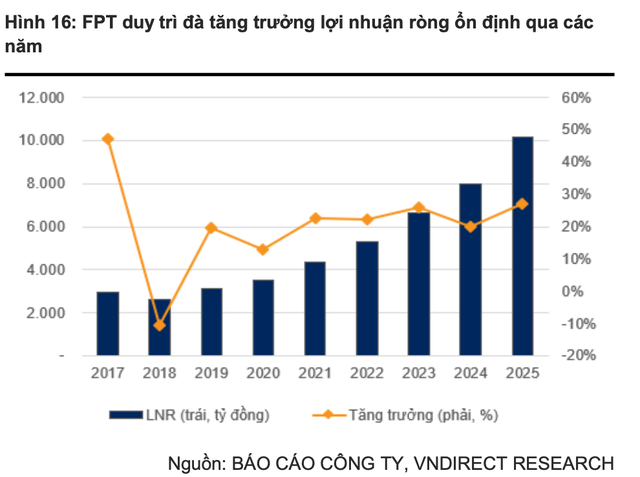

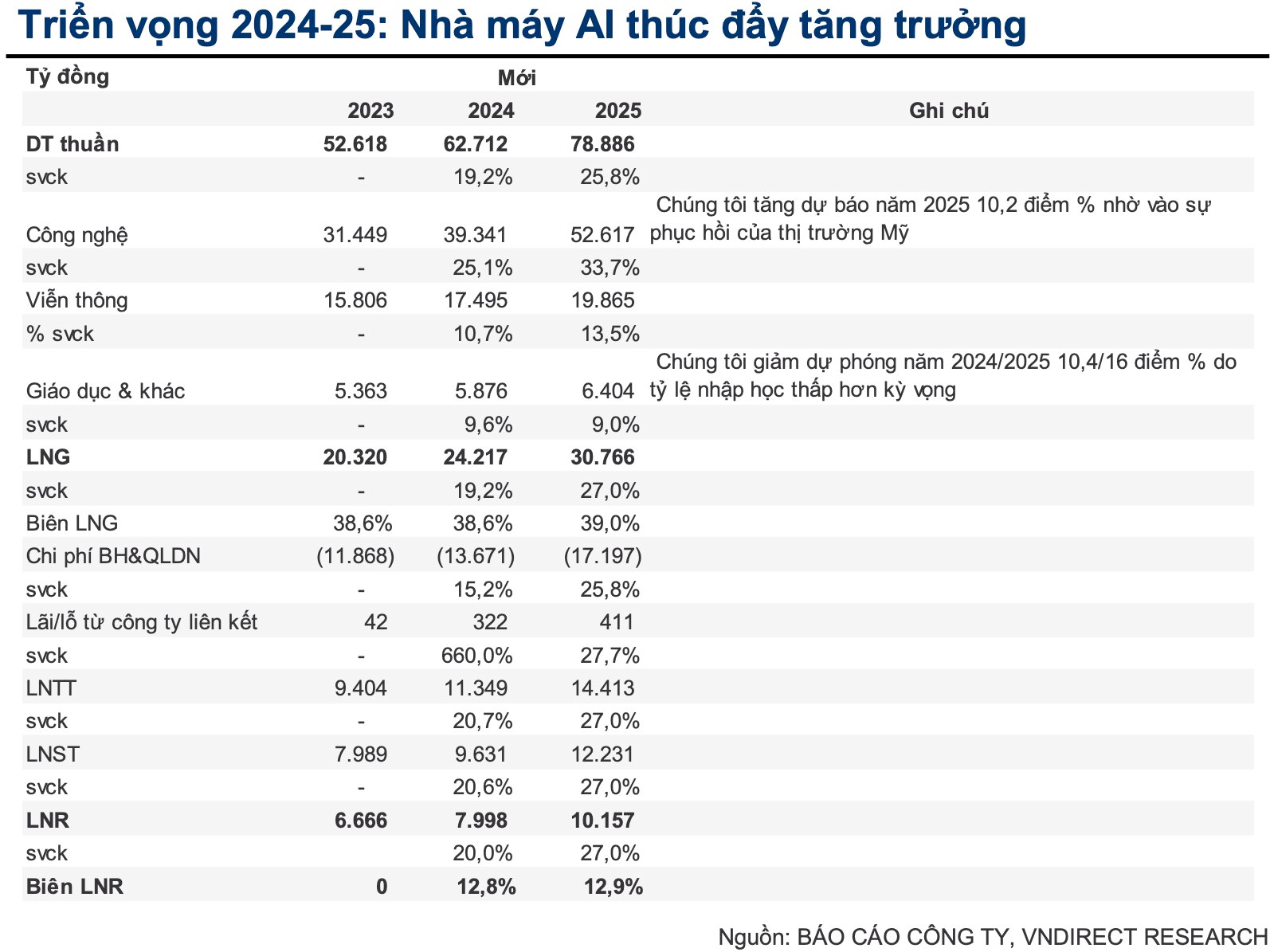

Dự phóng về kết quả kinh doanh chung của FPT, VNDirect kỳ vọng DT thuần tăng 19,2% trong năm 2024 lên 62.712 tỷ trong năm 2024 và tăng trưởng 25,8% lên xấp xỉ 78.900 tỷ trong năm 2025. Về Lợi nhuận ròng, FPT có thể tiếp tục duy trì đà tăng trưởng "đều như vắt tranh" 20% trong 2024 lên gần 8.000 tỷ sau đó tăng trưởng bứt phá 27% trong năm 2025 lên 10.157 tỷ đồng.