HPG:

Giá bán thép của Trung Quốc sẽ tiếp tục giảm trong năm 2025

Trong báo cáo mới cập nhật, Chứng khoán VNDirect cho rằng giá thép thế giới tiếp tục gặp khó khăn do thị trường xây dựng bất động sản Trung Quốc suy yếu cũng như nguy cơ áp thuế nhập khẩu lên Trung Quốc và các nước lân cận của Mỹ bởi chính quyền Trump.

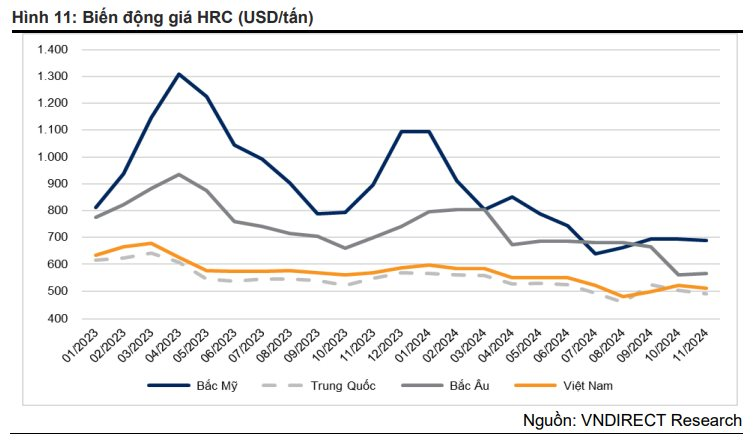

Việc dư thừa nguồn cung đã đẩy giá giao ngay của HRC Trung Quốc xuống 465 USD/tấn, tương ứng mức giảm -9% so với tháng trước và -20% tính từ đầu năm, thấp hơn mức giá trước Covid-19.

Tại Việt Nam, giá HRC vận động theo xu hướng của giá tại Trung Quốc, trong khi đó, giá thép xây dựng trong nước giao dịch ổn định hơn với mức giảm -4% so với tháng trước và -5% tính từ đầu năm.

VNDirect nhận định, thị trường xây dựng BĐS Trung Quốc khả năng sẽ tiếp tục suy yếu.

Trung Quốc đại diện cho 50% tổng nhu cầu thép toàn cầu và nhu cầu này đã gia tăng mạnh mẽ trong thập kỷ trước khi Trung Quốc thúc đẩy hoạt động xây dựng trong thị trường nhà ở và cơ sở hạ tầng công cộng.

Việc chính phủ Trung Quốc mong muốn chuyển dịch động lực tăng trưởng kinh tế khỏi lĩnh vực bất động sản tạo cơ sở để rằng khả năng chính phủ Trung Quốc tiếp tục bơm tiền vào lĩnh vực này là thấp.

Dù chính phủ Trung Quốc tìm ra được các cơ hội đầu tư đem lại hiệu quả kinh tế để thúc đẩy tăng trưởng GDP, điều này vẫn không thể bù lại được suy giảm trong nhu cầu thép nội địa gây ra bởi sự suy giảm trong đầu tư vào lĩnh vực BĐS, ngành tiêu thụ nhiều thép nhất. Do đó, nhóm phân tích dự báo giá bán thép của Trung Quốc sẽ tiếp tục giảm trong năm 2025.

Bên cạnh đó, VNDirect cũng đặt vấn đề nguy cơ áp thuế nhập khẩu lên Trung Quốc và các nước lân cận của Mỹ bởi chính quyền Trump.

Tổng thống đắc cử Mỹ Donald Trump đã phát biểu gần đây rằng ông sẽ áp thuế suất 25% lên toàn bộ hàng nhập khẩu từ Canada và Mexico và thêm 10% thuế lên hàng hóa Trung Quốc.

Nếu việc áp thuế xảy ra, VNDirect cho rằng các nhà sản xuất thép Trung Quốc sẽ giảm xuất khẩu sang Canada, Mexico và Mỹ đồng thời chuyển dịch lượng thép này khỏi các khu vực Bắc Mỹ và Mỹ Latinh đến các khu vực như ASEAN và Ấn Độ, nơi nhu cầu tiêu thụ thép nội địa vẫn đang tăng trưởng vững chắc. Nếu không có thêm các biện pháp bảo hộ thị trường thép nội địa đến từ chính phủ, lượng thép nhập khẩu tràn vào Việt Nam sẽ tiếp tục nhiều hơn.

Kết quả điều tra chống bán phá giá dự báo công bố vào đầu năm 2025

Trong nước, trường hợp lệnh áp thuế chống bán phá giá (CBPG) của Bộ Công Thương được áp dụng, nhóm phân tích VND nêu rõ: “ Chúng tôi cho rằng việc áp thuế lên HRC nhập khẩu nếu xảy ra sẽ chỉ bắt đầu khi Dung Quất 2 đi vào hoạt động, bù đắp khoản thiếu hụt nguồn cung HRC từ Việt Nam và sẽ chỉ áp dụng cho một số mã HRC có phạm vi giá thấp hơn nhiều so với giá trong nước hoặc ở một số lượng vượt quá mức khối lượng nhập khẩu cụ thể do cơ quan có thẩm quyền quyết định ”.

Trên quan điểm rằng giá thép sẽ tiếp tục gặp áp lực, VNDirect cho rằng các biện pháp áp thuế tự vệ nếu được áp dụng sẽ chỉ có tác dụng hỗ trợ ngành thép trong nước khỏi áp lực từ thép Trung Quốc.

Đội ngũ phân tích VNDirect kỳ vọng rằng kết quả của những trường hợp điều tra hiện tại sẽ được công bố vào đầu 2025.

Lợi nhuận ròng của HPG sẽ tăng trưởng 20% trong hai năm tới

Dựa theo những phân tích trên, VNDirect dự phóng doanh số bán ròng của Hoà Phát tăng 19% trong năm 2024 nhờ vào việc thép xây dựng và phôi thép phục hồi từ nền thấp của 2023.

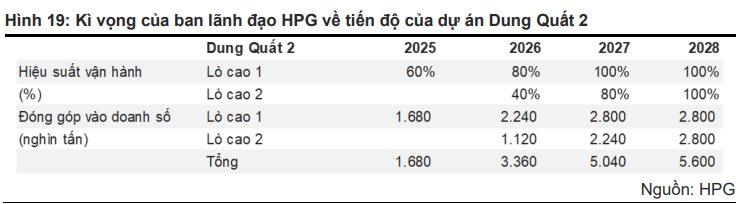

Trong năm 2025, với việc lò cao đầu tiên của Dung Quất 2 đi vào hoạt động ở 60% công suất như dự kiến của ban lãnh đạo, VNDiect kỳ vọng doanh số bán thép sẽ tăng trưởng 21% khi doanh số HRC tăng 55% đạt 4,6 triệu tấn.

Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 có quy mô 280 ha, tổng vốn đầu tư 85.000 tỷ đồng, công suất thiết kế 5,6 triệu tấn thép cuộn cán nóng (HRC) chất lượng cao/năm. Theo kế hoạch, phân kỳ 1 của dự án sẽ đi vào hoạt động vào đầu quý 1/2025. Phân kỳ 2 hoàn thiện và hoạt động vào quý 4/2025.

Theo thiết kế, thể tích lò cao của dự án Dung Quất 2 là 2500m3, gấp đôi thể tích lò của Dung Quất 1, giúp tiêu hao năng lượng thấp hơn. Dự án được triển khai từ quý 1/2022. Dự kiến, khi hoàn thành vào quý 1/2025, năng lực sản xuất thép thô của Hòa Phát đạt trên 14,5 triệu tấn mỗi năm, trong đó có 8,6 triệu tấn HRC.

Theo nhóm phân tích, giá nguyên liệu sẽ tiếp tục giảm do gia tăng nguồn cung từ Úc và giá thép suy yếu. Nước Úc đóng góp 52% vào tổng xuất khẩu than cốc toàn thế giới.

Đầu năm 2024, giá than cốc đã tăng mạnh do gián đoạn chuỗi cung ứng và tắc nghẽn cầu cảng tạo ra bởi ảnh hưởng của bão Jasper và Kirrily. Giá sau đó giảm khi tác động của thời tiết và gián đoạn vận chuyển qua đi, từ mức cao 333 USD/tấn vào tháng 1 xuống 183 USD/tấn vào tháng 9, 2024 (-45% tính từ đầu năm). Đến 2025, VNDirect dự báo giá than cốc sẽ neo tại vùng giá này.

Mặt khác, giá bán thép có mức dao động mạnh do phụ thuộc vào giá bán thép Trung Quốc và nằm ngoài khả năng kiểm soát của HPG. Giá bán thép thường vận động cùng xu hướng với các hệ số định giá hơn là tăng trưởng lợi nhuận. Do đó, dù dự báo lợi nhuận ròng của Hoà Phát sẽ tăng trưởng 20% trong hai năm tới, VNDirect cho biết định giá HPG có thể sẽ tiếp tục bị hạ khi giá thép vẫn còn suy yếu.