Trong báo cáo mới đây, ông Michael Kokalari, CFA Chuyên gia Kinh tế trưởng Vinacapital cho rằng VN-Index đã có một tháng khởi đầu năm 2023 rất thuận lợi.

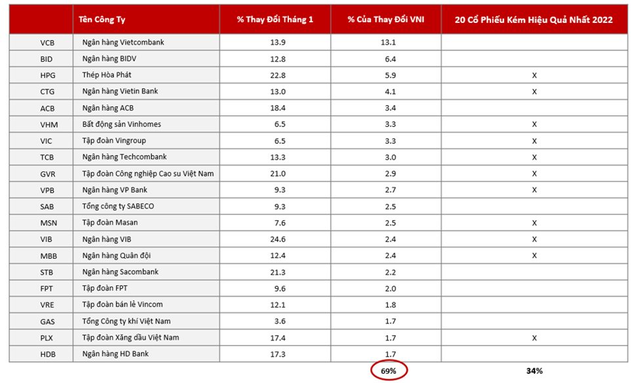

Chuyên gia Vinacapital cho rằng yếu tố đóng góp lớn nhất giúp tăng chỉ số VN-Index trong tháng 1 là mức tăng trung bình 15% của giá cổ phiếu ngân hàng, chiếm gần một nửa mức tăng của thị trường chung trong thời gian đó.

Mức tăng này phần nào được thúc đẩy bởi thị trường đã bớt những lo ngại rằng các doanh nghiệp ở Việt Nam (đặc biệt là các nhà phát triển bất động sản) sẽ gặp khó khăn về tái cấp vốn/tái tài trợ 13 tỷ đô la trái phiếu doanh nghiệp đáo hạn trong năm nay. Điều này có thể gây nợ xấu cho các ngân hàng Việt Nam – những đơn vị mua trái phiếu doanh nghiệp lớn nhất tại Việt Nam. Các ngân hàng hiện đang nắm giữ gần 10 tỷ đô la trái phiếu doanh nghiệp trên bảng cân đối kế toán.

Ngoài ra, VinaCapital cũng nhận thấy giá cổ phiếu ngân hàng phục hồi giúp VN-Index tăng trưởng trong năm nay được thúc đẩy bởi sự dịch chuyển của các mã cổ phiếu từ nhóm tốt nhất năm 2022 sang nhóm yếu nhất.

Thống kê cho thấy hơn một nửa số cổ phiếu giúp VN-Index tăng điểm trong tháng 1 đều thuộc nhóm 20 cổ phiếu đã kéo thị trường đi xuống nhiều nhất trong năm ngoái, và 20 cổ phiếu “kém nhất” năm 2022 này đã đóng góp khoảng một phần ba mức tăng của thị trường trong năm nay.

Bên cạnh đó, dòng vốn nước ngoài đổ vào thị trường chứng khoán Việt Nam đã tăng trở lại từ tháng 11 năm ngoái đến tháng 1, một phần do định giá thị trường xuống mức thấp nhất trong khoảng 10 năm qua với mức P/E dưới 10x.

Cụ thể, các nhà đầu tư nước ngoài đã mua 1,3 tỷ đô la cổ phiếu từ tháng 11 năm ngoái đến tháng 1, bao gồm 179 triệu đô la chỉ riêng trong tháng 1 (hoặc hơn 300 triệu đô la trong tháng 1 nếu loại trừ việc thoái vốn của Ngân hàng Sumitomo khỏi Ngân hàng Eximbank).

Tiếp theo, ba cổ phiếu niêm yết của Vingroup (VIC, VRE, VHM) nằm trong danh sách 10 cổ phiếu được khối ngoại rót tiền nhiều nhất trong tháng 1, chiếm khoảng 1% điểm trong mức tăng 10,3% của thị trường trong tháng 1.

Cổ phiếu được các nhà đầu tư nước ngoài đổ tiền nhiều nhất trong tháng 1 là nhà sản xuất thép Hòa Phát (HPG), có lẽ với hy vọng rằng việc Trung Quốc mở cửa trở lại cũng sẽ phục hồi ngành xây dựng bất động sản ở quốc gia này, cũng như với hy vọng rằng Chính phủ Việt Nam sẽ thực hiện các kế hoạch đầy tham vọng nhằm tăng chi tiêu xây dựng cơ sở hạ tầng lên 50% trong năm nay (lên khoảng 30 tỷ USD). Do đó, cổ phiếu này đã tăng gần 23% trong tháng 1, trở thành một trong những cổ phiếu đóng góp lớn nhất vào mức tăng của VN-Index, mặc dù cổ phiếu này chiếm tỷ trọng chỉ khoảng 3%.

Cuối cùng, Kinh tế trưởng Vinacapital cho rằng sự sụt giảm nhẹ về giá trị của Đô la Mỹ/Chỉ số DXY là yếu tố thúc đẩy thị trường chứng khoán mới nổi ở Châu Á vào tháng 1. Điều này cũng dẫn đến sự tăng giá gần 1% của đồng Việt Nam và giúp VN-Index tăng điểm trong tháng trước.

Tuy nhiên, mức tăng 10% của Việt Nam vượt xa mức tăng trung bình 4% trên thị trường chứng khoán của các thị trường mới nổi ở Châu Á khác (Thái Lan/Indonesia/Malaysia/Philippines), một phần do mức giảm của thị trường chứng khoán Việt Nam năm ngoái lớn hơn nhiều so với các nước cùng trong khu vực kể trên (-33% so với -8%).

Nhìn về triển vọng của thị trường thời gian tới, VinaCapital vẫn lạc quan một cách thận trọng rằng thị trường Việt Nam sẽ còn tăng cao hơn nữa vào năm 2023, ngay cả sau khi đã có một khởi đầu thuận lợi.

"Chúng tôi tin rằng phần lớn lực đẩy cho thị trường sẽ đến từ các cổ phiếu không tăng quá mạnh trong tháng 1. Đồng thời các cổ phiếu vốn hóa trung bình và nhỏ sẽ rất hấp dẫn trong 12 tháng tới. Nói tóm lại, việc lựa chọn cổ phiếu sẽ đóng vai trò quan trọng vì năm 2023 sẽ không phải là một đợt tăng beta đơn giản" , ông Michael Kokalari nêu quan điểm.

Hạ Anh

Nhịp sống thị trường