MWG:

Chuỗi "hở room" khối ngoại dài nhất trong vòng nhiều năm của cổ phiếu MWG

Trong quá khứ, cổ phiếu MWG của Thế Giới Di Động được ví như một trong những thỏi nam châm thu hút nhà đầu tư nước ngoài. Room ngoại của MWG thường xuyên được phủ kín 49% và hầu như chỉ hở ra do các hoạt động ESOP nhưng đều được lấp đầy ngay sau đó. Nhiều giao dịch ghi nhận khối ngoại phải chấp nhận trả một mức giá chênh (premium) cao nhất thị trường, lên đến 40% so với thị giá để sở hữu MWG.

Tuy nhiên thời gian gần đây, nhà đầu tư nước ngoài đang có dấu hiệu bớt phần hào hứng với MWG. Những giao dịch premium không còn xuất hiện, thậm chí các lệnh thỏa thuận trực tiếp trên sàn với biên độ tối đa +/-7% cũng gần như không còn xuất hiện.

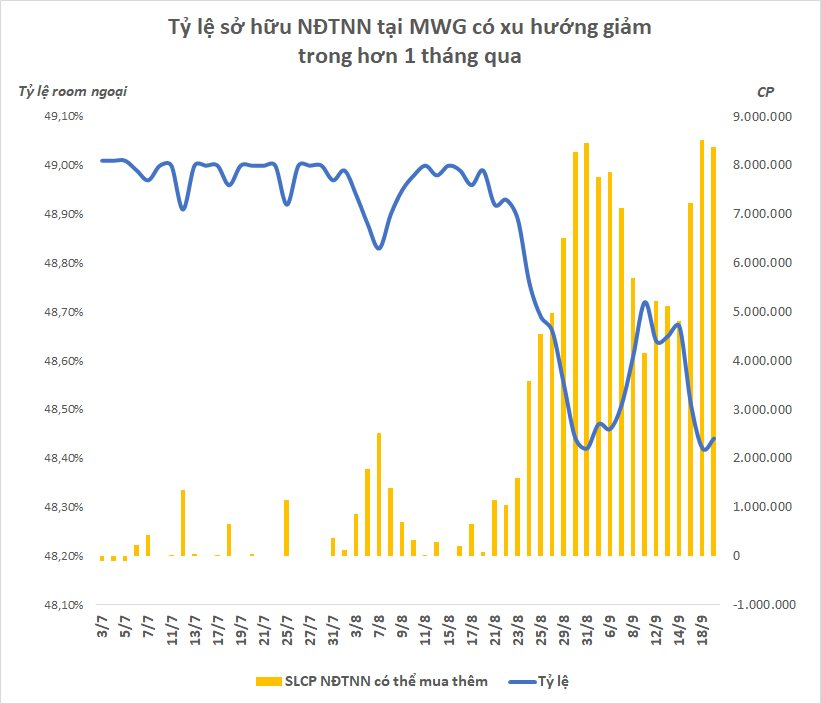

Đặc biệt, cổ phiếu MWG ghi nhận tình trạng “hở room" ngoại diễn ra thường xuyên hơn. Ghi nhận trong hơn một tháng qua, tỷ lệ sở hữu của nhà đầu tư nước ngoài tại MWG giảm rõ rệt, từ mức tối đa 49% đã giảm về sát ngưỡng 48,4%, tương ứng lượng cổ phiếu NĐTNN có thể mua thêm lên tới gần 8,5 triệu đơn vị. Đây cũng là quãng “hở” room dài nhất trong nhiều năm trở lại đây của cổ phiếu ông lớn ngành bán lẻ này.

Arisaig Asian Fund Limited, quỹ thành viên thuộc Arisaig Partners (Singapore) từng nhiều lần khẳng định việc đầu tư dài hạn vào MWG và không có tư duy giao dịch cổ phiếu. Tuy nhiên sau khoảng 3 năm nắm giữ, quỹ ngoại này đã liên tục bán bớt cổ phiếu và giảm sở hữu tại MWG với mục đích đưa ra là tái cơ cấu đầu tư. Tính chung từ đầu tháng 8 tới nay, cổ phiếu MWG cũng lọt top chứng khoán bị bán ròng mạnh nhất bởi nhà đầu tư nước ngoài với giá trị hơn 500 tỷ đồng.

Khối ngoại không còn quá mặn mà, điều gì đang diễn ra với MWG?

Tỷ lệ sở hữu của nhà đầu tư nước ngoài tại MWG có xu hướng giảm trong bối cảnh dòng vốn ngoại đang có xu hướng bán ròng trên thị trường chung. Điều này ít nhiều ảnh hưởng tới những cổ phiếu được khối ngoại nắm giữ lượng lớn như MWG.

Bên cạnh đó, hoạt động của doanh nghiệp đầu ngành bán lẻ này đang kém thuận lợi hơn những năm trước, phần nào khiến khối ngoại không còn quá hào hứng.

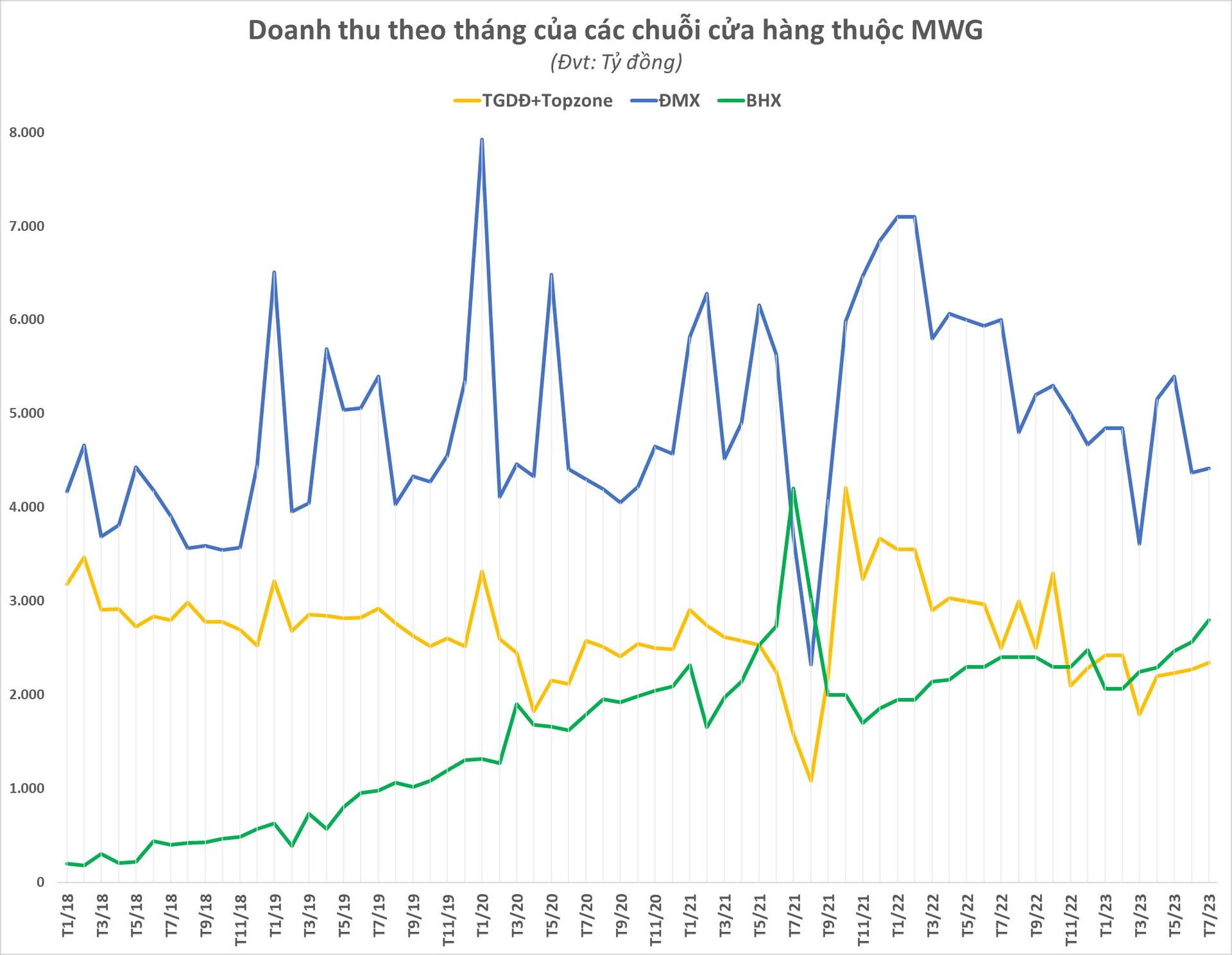

Tại những mảng kinh doanh chính, doanh thu bán đồ điện tử tại các chuỗi Thế giới Di Động và Điện Máy Xanh hầu như chỉ đi ngang do ảnh hưởng từ sức mua sụt giảm cũng như áp lực cạnh tranh gay gắt.

Chuỗi nhà thuốc An Khang vẫn đang cho thấy sự “chật vật” trong việc tìm kiếm lợi nhuận sau 5 năm hoạt động, khoản lỗ lũy kế lên tới hơn 469 tỷ đồng tại thời điểm cuối quý 2/2023. Trong khi đó, dù được xem là mảng hoạt động tiềm năng của MWG song Bách Hóa Xanh cũng đang gặp khó với mục tiêu hòa vốn, thậm chí lỗ luỹ kế giai đoạn từ 2016 đến 30/6/2023 đã hơn 8.053 tỷ đồng.

Công ty vừa ghi nhận giảm nguồn thu từ mảng lõi, vừa phải "gồng lỗ" cho chuỗi cửa hàng mới hay siêu thị mini, nhà thuốc,... Việc đóng cửa những thử nghiệm không hiệu quả là điều tất yếu, có thể kể tới như mô hình “shop in shop” bán kính mắt, đồng hồ; cửa hàng xe đạp, trang sức hay gần nhất là AVASport và chuỗi Bluetronics tại Campuchia đều phải tạm dừng hoạt động. Bên cạnh đó, MWG cũng tạm dừng kế hoạch mở mới cửa hàng thuốc An Khang trong khi số lượng cửa hàng Bách Hóa Xanh bị thu hẹp từ cuối năm 2021 khi đóng cửa những điểm bán kém hiệu quả.

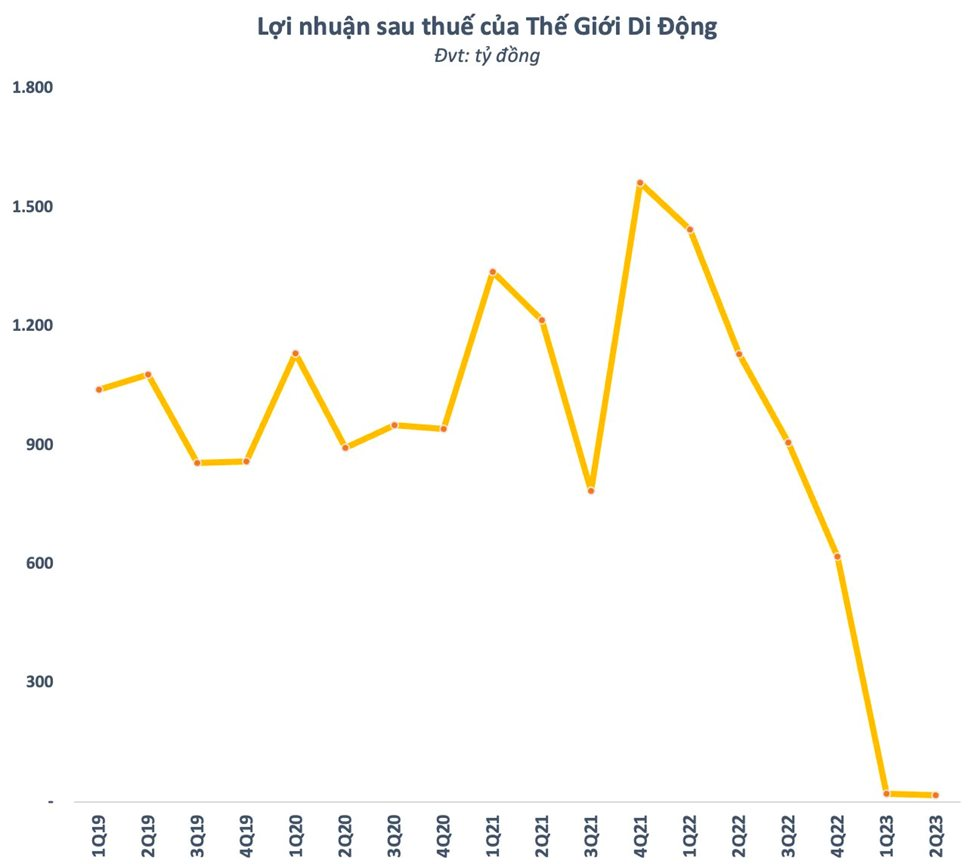

Kết quả kinh doanh đã phản ánh phần nào thế khó của “đại gia” ngành bán lẻ này. Sáu quý gần nhất lãi ròng công ty đều sụt giảm so với quý trước. Gần nhất trong quý 2/2023, MWG ghi nhận doanh thu thuần đạt 29.465 tỷ đồng, giảm 14% so với cùng kỳ năm ngoái, biên lãi gộp lại tiếp tục bị thu hẹp xuống chỉ còn 18,5%. Sau khi trừ các chi phí, Tập đoàn lãi ròng vỏn vẹn 17 tỷ đồng trong quý 2, giảm 98% so với cùng kỳ năm ngoái và là mức thấp nhất kể từ khi lên sàn chứng khoán năm 2014.

Câu chuyện lợi nhuận phục hồi phải đợi tới năm 2024

Trong báo cáo gần đây, Chứng khoán Everest (EVS) đánh giá kết quả kinh doanh của Bách Hóa Xanh có thể tăng trưởng mạnh sau khi tái cơ cấu. Lũy kế 7 tháng đầu năm, doanh thu đạt 16,5 nghìn tỷ tăng 9% so với cùng kỳ. Nguyên nhân do chuỗi siêu thị tăng các đơn hàng từ khách hàng hiện hữu và đẩy mạnh quảng bá tới khách hàng tiềm năng. EVS dự phóng doanh thu sẽ đi ngang trong 1-2 tháng tiếp theo do vào mùa mưa và tăng trưởng lên 1,7 nghìn tỷ/ cửa hàng vào những tháng cuối năm.

Đặc biệt, sau khi áp dụng chiến lược cạnh tranh về giá (kể từ tháng 4/2023) công ty đã tăng được ít nhất 5% tổng thị phần ICT. Do đó khi Iphone 15 ra mắt cùng lợi thế thị phần và là đối tác lớn của Apple sẽ giúp Thế giới Di động có nguồn hàng sớm, đẩy mạnh tiêu thụ gia tăng doanh thu.

Nguồn: VCBS

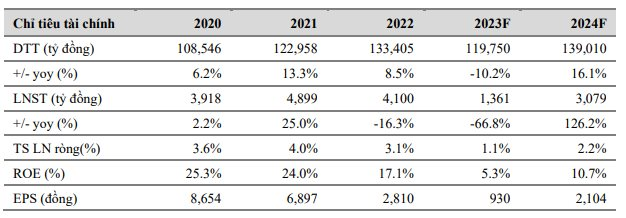

Trong khi đó, Chứng khoán Vietcombank (VCBS) dự báo chuỗi Bách Hóa Xanh có thể hòa vốn kể từ cuối 2023. Bên cạnh đó, sự hồi phục của thị trường ICT cũng là yếu tố đáng chờ đợi sau khi MWG đã chiếm lĩnh được thêm thị phần nhờ chiến lược giá rẻ. Dù vậy cho cả năm 2023, VCBS dự phóng doanh thu thuần và LNST của MWG vẫn sẽ sụt giảm, lần lượt đạt 139.010 tỷ đồng (-10%) và 1.361 tỷ đồng (-67%). Phải sang tới năm 2024, các chỉ tiêu kinh doanh có thể hồi phục tốt hơn với lần lượt 139.010 tỷ đồng doanh thu thuần và 3.079 tỷ LNST.

Trên thị trường, dù diễn biến tương đối khả quan trong vài tháng trở lại đây song thị giá MWG vẫn còn cách xa 30% so với mức đỉnh cao cũ sát 80.000 đồng/cp hồi giữa năm 2022. Chốt phiên 19/9, cổ phiếu MWG đạt 55.500 đồng/cp.