Ảnh minh họa

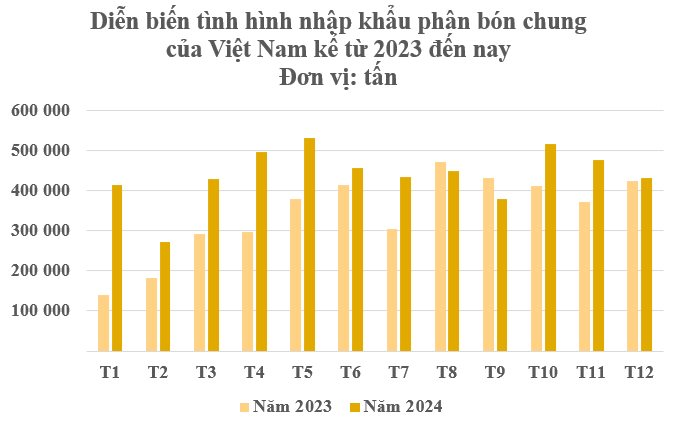

Theo số liệu thống kê sơ bộ của Tổng cục Hải quan, nhập khẩu phân bón về Việt Nam trong tháng 12 đạt hơn 429 nghìn tấn với trị giá hơn 124 triệu USD, giảm 9,5% về lượng và giảm mạnh 20,8% so với tháng trước đó.

Lũy kế trong cả năm 2024 nước ta đã nhập khẩu hơn 5,2 triệu tấn phân bón với trị giá hơn 1,7 tỷ USD, tăng mạnh 27,2% về lượng và tăng 21% về trị giá so với năm 2023.

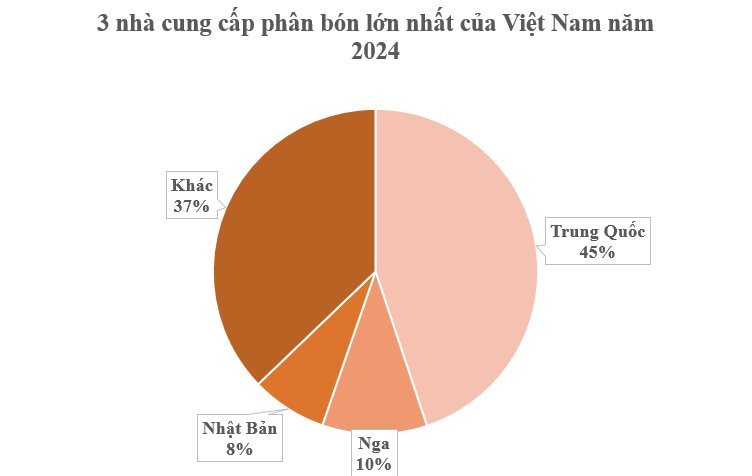

Xét về thị trường, 3 nhà cung cấp phân bón chủ đạo cho Việt Nam trong năm 2024 đã chính thức lộ diện là Trung Quốc, Nga và Nhật Bản. Cụ thể Trung Quốc đã xuất sang Việt Nam hơn 2,3 triệu tấn trong năm vừa qua với kim ngạch hơn 739 triệu USD, tăng 16% về lượng và tăng 12% về trị giá. Giá dao động ngưỡng 313 USD/tấn, giảm 4% so với cùng kỳ.

Nga là nhà cung cấp đứng thứ 2 với hơn 547 nghìn tấn, trị giá hơn 228 triệu USD, tăng mạnh 90% về lượng và tăng 73% về trị giá so với năm 2023. Giá ghi nhận xu hướng giảm với mức giảm 9% so với năm trước, đạt bình quân 417 USD/tấn.

Nhật Bản đã vươn lên trở thành nhà cung cấp lớn thứ 3 của Việt Nam với mức giá rẻ chưa từng có. Cụ thể nước ta nhập từ Nhật Bản hơn 395 nghìn tấn phân bón với trị giá hơn 36 triệu USD, tăng 9% về lượng và tăng 6% về trị giá so với cùng kỳ năm trước. Đáng chú ý mức giá nhập khẩu từ Nhật Bản chỉ ở mức 92 USD/tấn, rẻ gấp 3-4 lần so với các nhà cung cấp khác.

Theo Bộ Công Thương, nhu cầu tiêu thụ phân bón tại Việt Nam vào khoảng 11 triệu tấn mỗi năm, bao gồm các loại: urê, DAP, NPK, Kali... Trong đó, phân urê chiếm tỷ trọng sản xuất lớn, với tổng công suất ước đạt 3 triệu tấn/năm với phần lớn nguyên liệu đầu vào khai thác trong nước từ các mỏ khí như Bạch Hổ, Nam Côn Sơn. Riêng kali, Việt Nam phụ thuộc hoàn toàn vào nguồn nhập khẩu.

Về nhu cầu phân bón, Hiệp hội phân bón thế giới (IFA) dự báo nhu cầu tiêu thụ phân Ure tăng 6% trong giai đoạn 2024 – 2028. Riêng Việt Nam, AgroMonitor dự báo tiêu thụ ure trong 2024 tăng khoảng 13% so với niên vụ 2022 – 2023.

Nhu cầu phân bón ngắn hạn kỳ vọng cải thiện nhờ các yếu tố: nguồn cung xuất khẩu gạo thế giới chưa cải thiện; xuất khẩu nông sản Việt Nam kỳ vọng tích cực, giúp gia tăng lượng phân bón tiêu thụ.

Báo cáo của Công ty Chứng khoán Rồng Việt đã chỉ ra biên lợi nhuận gộp ngành phân bón năm 2025 dự kiến tăng nhờ giá dầu và khí đầu vào giảm nhanh hơn giá bán đầu ra của phân bón nội địa.

Tuy nhiên, chi phí bán hàng tăng cao sẽ làm giảm bớt mức tăng của biên lợi nhuận ròng. Dự báo giá dầu Brent năm 2025 sẽ đạt 73,4 USD/thùng giảm 9%, tương đương dự báo của 7 tổ chức trên thế giới trong khi giá phân bón Ure/NPK/DAP dự báo giảm thấp hơn giá dầu.

Luật thuế VAT dự kiến có hiệu lực từ 01/07/2025, tuy nhiên có khả năng hiệu lực trễ hơn dự tính và sẽ có tác động từ năm 2026.