Ảnh minh họa

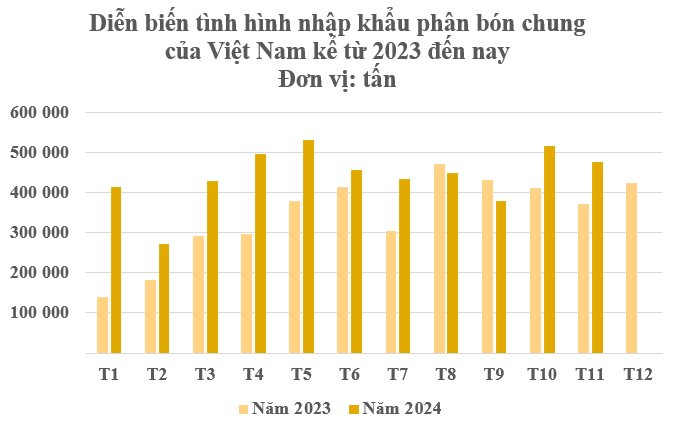

Theo thống kê sơ bộ của Tổng cục Hải quan, nhập khẩu phân bón về Việt Nam trong tháng 11 đạt hơn 474 nghìn tấn với trị giá hơn 157 triệu USD, giảm 7,8% về lượng và giảm 1% về kim ngạch so với tháng trước đó.

Lũy kế trong 11 tháng đầu năm nước ta đã chi hơn 1,5 tỷ USD để nhập khẩu phân bón với sản lượng hơn 4,8 triệu tấn, tăng mạnh 30,9% về lượng và tăng 13,2% về kim ngạch so với cùng kỳ năm trước. Giá nhập khẩu bình quân đạt 329 USD/tấn, giảm 4% so với 11T/2023.

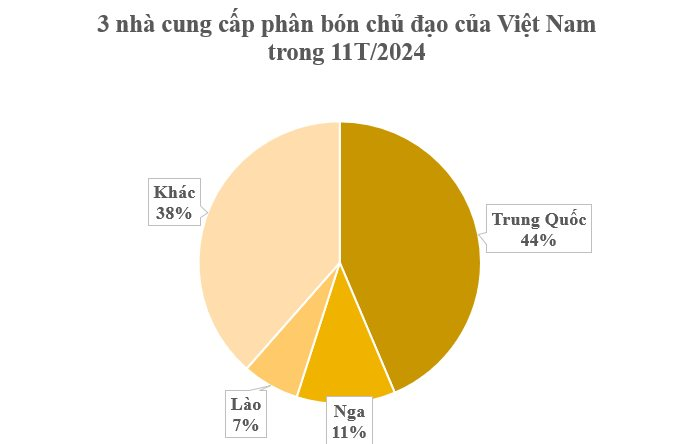

Xét về thị trường, Trung Quốc tiếp tục là nhà cung cấp phân bón lớn nhất của Việt Nam với hơn 2,1 triệu tấn, trị giá hơn 673 triệu USD, tăng 14,7% về lượng và tăng 12% về kim ngạch so với cùng kỳ năm 2023. Giá nhập khẩu giảm nhẹ 2,2%, tương đương 320 USD/tấn.

Đứng thứ 2 trong số các quốc gia xuất khẩu phân bón vào Việt Nam là Nga với hơn 545 nghìn tấn, trị giá hơn 227 triệu USD, tăng 135% về lượng và tăng 109% về kim ngạch so với cùng kỳ. Giá giảm 10,8% so với năm trước, đạt bình quân 417 USD/tấn.

Đáng chú ý, hàng xóm láng giềng Việt Nam là Lào đã vươn lên trở thành nhà cung cấp lớn thứ 3 của nước ta với hơn 315 nghìn tấn, tương đương hơn 81 triệu USD, tăng mạnh 20% về lượng nhưng giảm 6,7% về kim ngạch. Giá bình quân 258 USD/tấn, giảm 22% so với cùng kỳ năm trước và là mức giá rẻ hấp dẫn nhất trong số các nhà cung cấp.

Bên cạnh 3 nhà cung cấp chủ đạo trên, Saudi Arabia cũng đang tăng mạnh đưa phân bón đến Việt Nam với mức tăng trưởng hơn 6.000%. Cụ thể, sản lượng nhập khẩu từ thị trường này đạt hơn 3 nghìn tấn với trị giá gần 1,8 triệu USD, tăng mạnh 5.950% về lượng và tăng 6.218% về trị giá, mức cao nhất trong số các thị trường, tuy nhiên tỷ trọng chỉ chiếm rất nhỏ chưa đến 1%.

Báo cáo cập nhật tháng 7/2024 của Hiệp hội Phân bón Thế giới (IFA) cho thấy, trong giai đoạn 2024 - 2028, tốc độ tăng trưởng nhu cầu của hầu hết các loại phân bón chủ chốt như phân ure, phân photpho, phân kali, phân NPK… đều thấp hơn tốc độ tăng trưởng nguồn cung, khiến tình trạng dư cung trở nên trầm trọng hơn.

Điển hình, tổng công suất ure toàn cầu năm 2024 ước đạt 165,9 triệu tấn và dự kiến tăng hơn 7%, đạt 177,8 triệu tấn vào năm 2028. Trong khi đó, nhu cầu tiêu thụ dự kiến chỉ tăng 6% cho giai đoạn trên. Vì vậy, tình trạng dư cung phân ure dự kiến sẽ tăng từ 3,6 triệu tấn trong năm 2024 lên 5,1 triệu tấn vào năm 2028.

Đối với Việt Nam, tổng công suất thiết kế sản xuất phân bón của cả nước đạt khoảng 20,7 triệu tấn, trong đó phân bón vô cơ là 16,1 triệu tấn, hữu cơ là 4,6 triệu tấn và nhập khẩu khoảng 3-4 triệu tấn. Nhu cầu tiêu thụ phân bón hàng năm là gần 11 triệu tấn/năm.

Theo đánh giá của các chuyên gia, sản xuất và tiêu dùng phân bón đang mất cân đối, trong khi các sản phẩm ure và phân lân dư thừa, thì nhiều sản phẩm phân bón khác như kali, các loại phân bón vi lượng, phân bón hữu cơ vẫn thiếu hụt, dẫn đến Việt Nam vẫn phải nhập khẩu khoảng 40% lượng phân DAP và toàn bộ lượng phân kali để đáp ứng nhu cầu trong nước.