VPG:

CTCP Đầu tư Thương mại Xuất nhập khẩu Việt Phát (mã chứng khoán: VPG) vừa thông qua việc ký kết hợp đồng mua bán than nhiệt giữa liên danh bao gồm Việt Phát, Pt Sumber Global Energy Tbk, Pt Bintang Mitra Semestaraya Tbk và ban quản lý dự án điện lực dầu khí Sông Hậu 1. Giá trị hợp đồng tạm tính 6.023,7 tỷ đồng, thời gian thực hiện 365 ngày kể từ ngày hợp đồng có hiệu lực.

Theo tìm hiểu, dự án điện lực dầu khí Sông Hậu 1 có công suất 2 tổ máy là 1.200 MW, được khánh thành vào ngày 16/7/2022. Petrovietnam làm chủ đầu tư, Tổng thầu EPC là Tổng công ty Lắp máy Việt Nam (LILAMA). Đây là dự án có ý nghĩa quan trọng trong việc thực hiện chiến lược phát triển lĩnh vực điện của ngành Dầu khí. Tổng vốn đầu tư cho dự án là 43.000 tỷ đồng.

Nhà máy Nhiệt điện Sông Hậu 1 với số giờ vận hành bình quân năm khoảng 6.500 giờ/năm. Khi đi vào hoạt động, nhà máy sẽ đóng góp cho lưới điện quốc gia khoảng 7,2 tỉ kWh/năm. Sông Hậu 1 sẽ góp phần giảm sức ép thiếu điện do nhu cầu ngày càng tăng cao, góp phần bảo đảm an ninh năng lượng quốc gia và phát triển kinh tế khu vực Đồng bằng sông Cửu Long.

Trong số đó, hai công ty Pt Sumber Global Energy Tbk và Pt Bintang Mitra Semestaraya Tbk là hai doanh nghiệp buôn than đến từ Indonesia.

Còn Việt Pháp, khởi đầu từ một công ty dịch vụ vận tải chuyên vận tải nội địa được thành lập từ năm 2008 . Công ty nhanh chóng vươn lên trở thành một trong những doanh nghiệp phát triển mạnh về sản xuất kinh doanh các nguyên liệu khoáng sản và dịch vụ vận tải nội địa tại Việt Nam.

Đến thời điểm hiện tại, hoạt động chính của Việt Phát là kinh doanh, xuất nhập khẩu và cung cấp quặng sắt và than cho các nhà máy thép và nhà máy nhiệt điện, cùng với một số dịch vụ như vận tải, kho bãi,… Đây là nhà cung cấp nguyên liệu hàng đầu của nhiều nhà máy thép lớn như Hòa Phát, Gang thép Thái Nguyên, DONGBU, SAMINA,… và là đối tác cung cấp than cho các nhà máy nhiệt điện của EVN và PVN.

Công ty cũng đã mở rộng thị trường nhập khẩu than cốc, quặng sang Nhật Bản, Thụy Sỹ, Singapore với một số đối tác như: Công ty Daichu Corporation, Công ty Glencore International AG, Công ty Noble Resources International PTE LTD... Ngoài ra, công ty cũng hoạt động trong lĩnh vực BĐS và sở hữu nhiều khu đất vàng.

Trong lĩnh vực BĐS, theo báo cáo thường niên năm 2022, Việt Phát đang là chủ đầu tư 5 dự án "vàng" tại thành phố Hải Phòng và Hà Nội. Đầu tiên là khu nhà ở thương mại tại phường Vĩnh Niệm, quận Lê Chân (tên thương mại là Việt Phát South City) với quy mô hơn 2,4 ha, tổng mức đầu tư 450 tỷ đồng, bao gồm 174 căn nhà thấp tầng. Dự án này doanh nghiệp hợp tác đầu tư cùng CTCP Kosy (mã chứng khoán: KOS).

Tiếp đến là dự án Bắc Sông Cấm với quy mô khoảng 76,5 ha; dự án Cảng thủy nội địa Việt Phát tại xã Kim Liên, huyện Kim Thành, Hải Dương với quy mô gần 10 ha, tổng mức đầu tư 257 tỷ đồng. Bên cạnh đó là cụm công nghiệp Đò Nống tại An Dương, Hải Phòng (47 ha, 660 tỷ đồng); toà nhà số 2 Trần Hưng Đạo, quận Hoàn Kiếm, Hà Nội và dự án phát triển nhà ở, chỉnh trang đô thị tại 80 Hạ Lý, quận Hồng Bàng, TP Hải Phòng (800 tỷ đồng).

Đến tháng 5 năm nay, Việt Phát thông qua đơn vị thành viên là CTCP Đầu tư Khu công nghiệp Tiên Thanh cũng đã lập báo cáo đánh giá tác động môi trường cho dự án đầu tư xây dựng và kinh doanh kết cấu hạ tầng KCN Tiên Thanh tại các xã Cấp Tiến và Tiên Thanh, thành phố Hải Phòng. Đơn vị tư vấn lập báo cáo là CTCP Môi trường và Xây dựng Long Giang.

KCN Tiên Thanh có quy mô khoảng 410,5 ha. Phía bắc giáp khu ruộng và khu dân cư xã Tiên Thanh; phía nam giáp mương thuỷ nông thuộc xã Cấp Tiến; phía đông giáp khu ruộng của 2 xã Tiên Thanh và Cấp Tiến; phía tây giáp sông Thái Bình. Tổng mức đầu tư của KCN Tiên Thanh là 4.597 tỷ đồng, trong đó vốn góp của nhà đầu tư là 919 tỷ đồng và vốn huy động là 3.678 tỷ đồng.

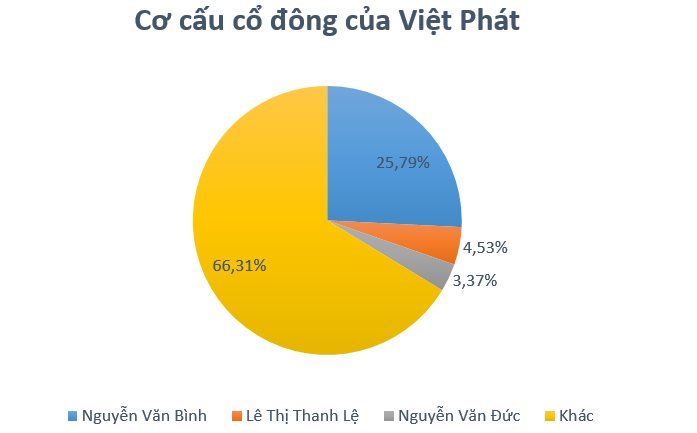

Xét về cơ cấu hơn 800 tỷ đồng vốn điều lệ, hiện ông Nguyễn Văn Bình, Chủ tịch HĐQT đang là cổ đông lớn khi sở hữu 20,6 triệu cổ phiếu VPG, chiếm tỷ lệ 25,8% vốn. Vợ ông là bà Lê Thị Thanh Lệ đang sở hữu 4,53% vốn.

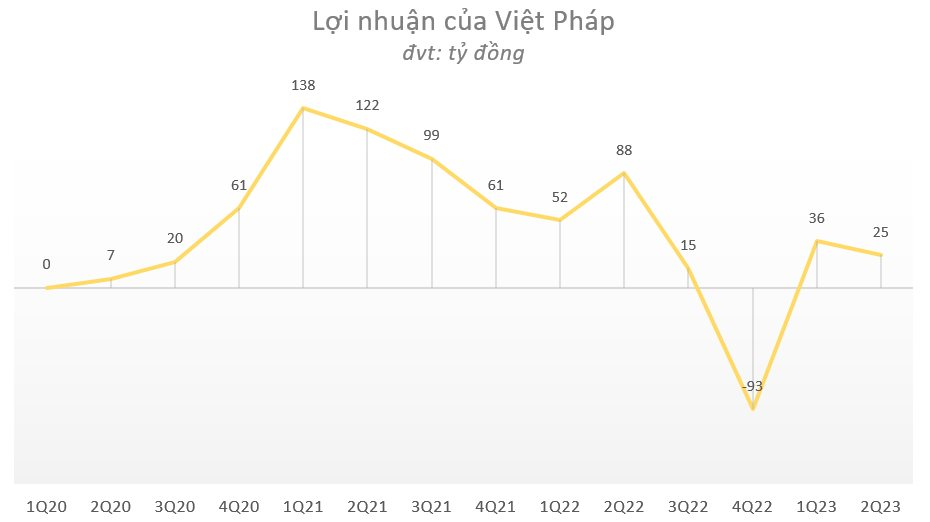

Xét về tình hình kinh doanh, Việt Phát vẫn ổn định thu về hàng nghìn tỷ đồng doanh thu và hàng chục tỷ đồng lợi nhuận mỗi năm. Tuy nhiên, trong năm 2021 công ty này đã báo lãi đột biến 421,3 tỷ đồng. Doanh thu tăng cùng các chi phí không có nhiều thay đổi là nguyên nhân giúp doanh nghiệp này lãi đậm.

Đến quý 2/2023, Việt Phát đã ghi nhận sự sụt giảm trong kết quả so với cùng kỳ. Cụ thể, doanh nghiệp này đã mang về 1.774 tỷ đồng, tăng 20% so với năm trước. Tuy nhiên, giá vốn tăng cao khiến lợi nhuận ròng của doanh nghiệp giảm 72% còn 25,5 tỷ đồng.

Kết thúc phiên giao dịch ngày 15/8, cổ phiếu VPG tăng 5,7% lên mức 22.000 đồng/cp. Thị giá cổ phiếu này đã chứng kiến đà tăng 100% kể từ giữa tháng 4 đến nay. Tuy nhiên, so với đỉnh lịch sử hồi tháng 4 năm ngoái, cổ phiếu VPG cũng đã giảm đến 60%.