Tỷ lệ thất nghiệp ở Mỹ đang tăng lên, thị trường chứng khoán giảm điểm và lợi suất trái phiếu thấp hơn nhiều so với lãi suất ngắn hạn. Đây là những dấu hiệu nhận biết suy thoái.

Tuy nhiên, theo quan điểm của WSJ, khi xem xét kỹ hơn, dù rủi ro đang tăng lên nhưng sự thật là kinh tế Mỹ chưa có nguy cơ rơi vào suy thoái. Sự khác biệt này rất quan trọng vì chưa có gì là quá muộn. Tất cả sẽ phụ thuộc vào Fed và tâm lý nhà đầu tư, người tiêu dùng và cả các nhà tuyển dụng.

2 sự kiện gần đây xảy ra đã thúc đẩy các cuộc thảo luận về suy thoái kinh tế. Đầu tiên là đợt bán tháo mạnh trên thị trường chứng khoán, không phải do dữ liệu kinh tế Mỹ mà là quyết định thắt chặt chính sách tiền tệ của NHTW Nhật Bản hôm thứ Tư tuần trước. Sự kiện thứ 2 là khi tỷ lệ thất nghiệp tháng 7 của Mỹ tăng lên 4,3% từ mức 4,1% của tháng 6 và 3,4% vào năm ngoái.

Song, suy thoái kinh tế không phải là một công tắc có thể bật - tắt tuỳ ý. Đó là cả một quá trình, một chu kỳ chứng kiến sức chi tiêu yếu đi, thị trường lao động suy yếu và thường được kích hoạt bởi điều kiện tài chính thắt chặt như lãi suất cao hoặc khủng hoảng tín dụng, hay có thể là cú sốc giá dầu tăng vọt và đại dịch như năm 2020.

Tỷ lệ thất nghiệp ở Mỹ tăng lên như chỉ báo Sahm Rule trước đây chỉ xảy ra trong thời kỳ suy thoái. Tuy nhiên, Sahm Rule không phải là quy tắc định nghĩa suy thoái và thậm chí còn không phải chỉ báo hàng đầu về suy thoái như diễn biến của đường cong lợi suất. Nói đúng hơn, việc khẳng định về một cuộc suy thoái cần xét đến các mối tương quan với những điều kiện của Cục Nghiên cứu Kinh tế Quốc gia Mỹ (NBER).

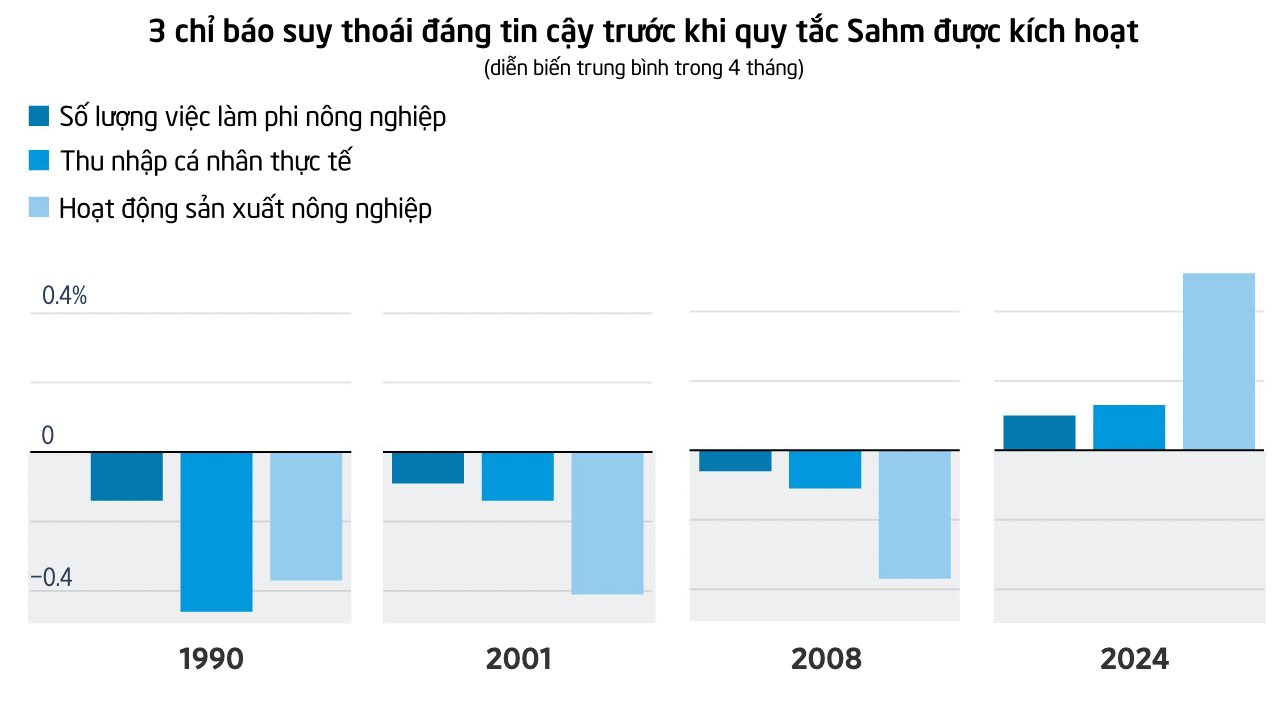

NBER sử dụng 3 chỉ báo để xác định một cuộc suy thoái, đó là số liệu việc làm phi nông nghiệp, hoạt động sản xuất công nghiệp và thu nhập thực tế (đã điều chỉnh theo lạm phát). Nếu 3 yếu tố này sụt giảm trong 4 tháng tính đến cả tháng mà quy tắc Sahm được kích hoạt, thì suy thoái sẽ diễn ra như đã xảy ra vào năm 1990, 2001 và 2008. Trong cả 3 sự kiện trên, suy thoái đã bắt đầu từ vài tháng trước đó.

Trong 4 tháng tính đến tháng 7, số liệu việc làm đều ghi nhận mức tăng. Trong 3 tháng tính đến tháng 6, thu nhập thực tế và hoạt động sản xuất công nghiệp cũng khởi sắc. Nếu suy thoái, thì đây sẽ là một cuộc suy thoái bất thường. Tuần trước, nhà kinh tế học Claudia Sahm - “mẹ đẻ” của chỉ báo Sahm Rule, cũng cho rằng kinh tế Mỹ không suy thoái.

Điều đáng lưu ý là, dữ liệu kinh tế thường được điều chỉnh gần các cuộc suy thoái, yếu hơn so với ban đầu và có thể sẽ xảy ra ở cuộc suy thoái này. Quan trọng hơn, cho đến nay, thị trường lao động đã hạ nhiệt để trở lại mức cân bằng “lành mạnh”. Tuy nhiên, nếu các yếu tố đằng sau sự hạ nhiệt đó vẫn có sức ảnh hưởng thì việc tăng trưởng chậm chạp có thể “biến thành” sụt giảm quy mô lớn.

Một trong những yếu tố đó là độ trễ của việc Fed điều chỉnh lãi suất. Liệu điều này có khiến Mỹ lún sâu hơn vào suy thoái hay không? Câu trả lời nằm ở diễn biến của thị trường chứng khoán. Mức sụt giảm 8,4% của S&P 500 so với mức đỉnh vào hôm thứ Hai vẫn là không lớn và đã phần nào hồi phục ở phiên 6/8. Suy thoái hầu như luôn xảy ra trước đà lao dốc của thị trường chứng khoán, dù không phải đợt sụt giảm nào cũng dẫn đến suy thoái.

Hơn nữa, đôi khi nhà đầu tư sử dụng đòn bẩy quá lớn buộc phải bán tháo cổ phiếu vì những lý do không liên quan đến nền kinh tế. Việc BOJ tăng lãi suất đã khiến đồng yên mạnh lên, khiến các nhà đầu tư đã đặt cược vào đồng tiền này phải bán ra với giá thấp. Việc nhà đầu tư giảm đòn bẩy có dẫn đến suy thoái hay không còn phụ thuộc vào hệ thống tài chính.

Cho đến nay, rất ít dấu hiệu cho thấy hệ thống tài chính có sự rạn nứt. Lợi suất trái phiếu chính phủ Mỹ không biến động lớn, tài sản này sẽ giảm mạnh nếu nhà đầu tư đổ xô đến “hầm trú ẩn”.

Tuy nhiên, điều này có thể vẫn đáng lo ngại nếu sự suy yếu của thị trường chứng khoán báo hiệu về việc sụt giảm lợi nhuận và doanh thu của doanh nghiệp trong thời gian tới. Theo FactSet, các nhà phân tích đã hạ ước tính lợi nhuận doanh nghiệp tháng trước ở mức trung bình.

Bên cạnh đó, thị trường chứng khoán giảm điểm có thể ảnh hưởng trực tiếp đến hoạt động chi tiêu hộ gia đình. Các doanh nghiệp vốn đã ngừng tuyển dụng có thể sẽ sa thải thêm nhận sự. Điều này có thể dẫn đến chu kỳ tác động ngược trở lại với giá cổ phiếu và các điều kiện tài chính khác.

Fed có thể rút ngắn chu kỳ đó bằng cách hạ lãi suất, giúp hồi phục nhu cầu với nhà ở, ô tô và các giao dịch mua bán chịu ảnh hưởng bởi lãi suất. Điều này cũng thúc đẩy đầu tư kinh doanh và giúp thị trường chứng khoán hấp dẫn hơn.

Song, một vấn đề đáng chú ý là, lợi suất trái phiếu dài hạn đang giao dịch thấp hơn lãi suất ngắn hạn do ảnh hưởng từ động thái của Fed. Tình trạng đường cong lợi suất đảo ngược như vậy thường xảy ra trước các cuộc suy thoái.

Trên thực tế, thị trường đang kỳ vọng rằng để đối phó với rủi ro suy thoái, Fed sẽ cắt giảm lãi suất nhanh chóng và mạnh tay. Tuy nhiên, NHTW đã phát đi tín hiệu rằng họ sẽ chỉ làm như vậy nếu lạm phát vẫn được kiểm soát trong vài tháng tới.

Điều gì sẽ xảy ra nếu thay vào đó lạm phát vẫn ở mức cao? Xu hướng này có thể sẽ không kéo dài do mức tăng lương chậm lại, tỷ lệ thất nghiệp cao hơn và giá dầu giảm. Nhưng nếu Fed không tin tưởng vào dự báo đó, họ có thể trì hoãn và chấp nhận một cuộc suy thoái.

Tham khảo WSJ