Sau khi lo liệu cho chồng, người vợ đã yêu cầu công ty bảo hiểm chi trả quyền lợi - Ảnh minh họa

Sau khi viện đủ các lý do như khách hàng bị "rối loạn tại cột sống/lưng/cổ khớp..." nhưng không khai báo, thậm chí doanh nghiệp khai gian tại tòa là không cho khách hàng đi khám thẩm định sức khỏe trước khi phát hành hợp đồng dù thực tế khách hàng từng khám sức khỏe theo yêu cầu của doanh nghiệp bảo hiểm này, cuối cùng doanh nghiệp này cũng thỏa thuận bồi thường đủ quyền lợi cho khách ngoài tòa.

"Chia buồn" nhưng từ chối bồi thường bảo hiểm

Cuối tháng 7-2020, ông Kh. (quê Đồng Tháp) tham gia sản phẩm bảo hiểm nhân thọ liên kết đầu tư chung của công ty M.. Quyền lợi tử vong vào khoảng 4 tỉ đồng, bao gồm sản phẩm chính và phụ. Khoảng hai tháng sau, khi đang chạy xe máy trên quốc lộ, ông Kh. bất ngờ bị một xe ô tô tải đang đi chiều ngược lại va chạm khi tài xế đánh lái để tránh phần đường sụt lún phía trước.

Vụ va chạm khiến ông Kh. chết tại chỗ. Sau khi lo liệu cho chồng, người vợ đã yêu cầu công ty bảo hiểm chi trả quyền lợi để có tiền lo cho các con. Tuy nhiên, đến đầu năm 2021, công ty thông báo "xin gửi đến quý bà cùng gia đình lời chia buồn chân thành nhất", đồng thời đưa ra hàng loạt lý do để từ chối chi trả.

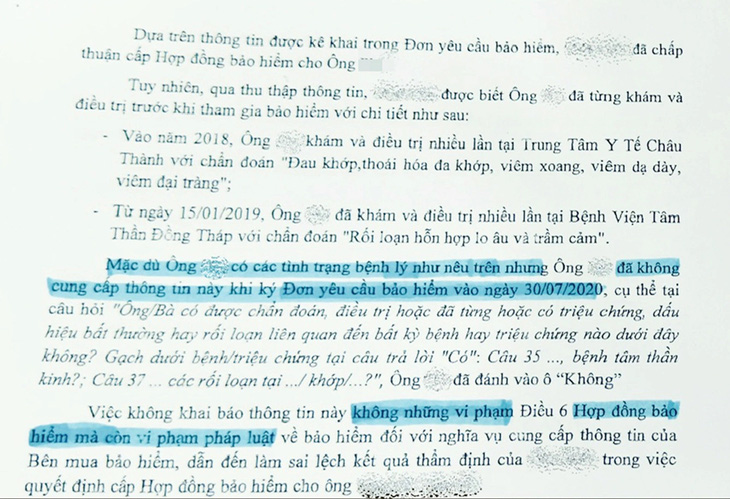

Theo doanh nghiệp này, gần hai năm trước khi tham gia bảo hiểm nhân thọ, ông Kh. có khám và điều trị nhiều lần tại trung tâm y tế huyện và Bệnh viện Tâm thần tỉnh Đồng Tháp. Tuy nhiên ông không khai báo tình trạng bệnh trên khi mua bảo hiểm, việc này "không những vi phạm pháp luật về bảo hiểm mà còn làm sai lệch kết quả thẩm định của công ty và quyết định cấp hợp đồng bảo hiểm" cho ông Kh..

Vì vậy công ty M. từ chối giải quyết quyền lợi tử vong và quyền lợi tử vong do tai nạn của ông Kh., đình chỉ thực hiện hợp đồng và chỉ trả lại gần 13 triệu đồng "giá trị tiền mặt thực trả" của hợp đồng. Quá bức xúc, người nhà ông Kh. khiếu nại với lý do trong đơn yêu cầu bảo hiểm nhân thọ của hợp đồng, phần kê khai thông tin không có chữ ký của đại lý bảo hiểm.

Theo đơn khiếu nại, khả năng rất lớn đại lý này không có mặt, ông Kh. đã tự khai thông tin mà không được sự hướng dẫn đầy đủ, trong khi nội dung cần kê khai vào đơn rất phức tạp. Đáng chú ý, đúng vào ngày thứ 15 kể từ khi bản án sơ thẩm về tai nạn giao thông được tuyên - thể hiện ông Kh. là nạn nhân, trùng hợp công ty bảo hiểm M. cũng cho đại lý bảo hiểm liên quan... thôi việc.

"Công ty xin ghi nhận và trân trọng cám ơn bà đã cung cấp thông tin liên quan đến tư vấn viên N.H.K.. Tuy nhiên, công ty rất tiếc không thể kiểm chứng những tin này do ông K. không còn làm việc tại công ty kể từ 27-4-2021" - phía doanh nghiệp cho biết. Do đó không còn đại lý bảo hiểm nào đứng ra hỗ trợ người nhà khách hàng để "thu xếp giải quyết bồi thường, trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm".

"Bẫy" khách hàng bằng thuật ngữ khó hiểu

Trong quá trình bán hàng, công ty bảo hiểm thường cung cấp đơn yêu cầu bảo hiểm nhân thọ có in sẵn hàng loạt câu hỏi khác nhau, khách hàng đọc và điền vào chữ "có" hoặc "không" liên quan tiền sử bệnh. Khi ông Kh. qua đời, công ty bảo hiểm soi một số câu trả lời của ông trong đơn này để từ chối chi trả tiền bồi thường cho người nhà.

Và cũng từ đây, hàng loạt tranh cãi xung quanh câu chữ cũng phát sinh. Đầu tiên công ty M. cho biết khách hàng đã khai báo "không" ở mục "rối loạn tại cột sống/lưng/cổ khớp...". Trong khi đó, khách đã từng khám và điều trị tại trung tâm y tế huyện do đau hay thoái hóa cột sống, lưng, cổ, khớp... Như vậy khách không trung thực.

Người nhà khách hàng phản pháo rằng việc công ty dùng từ "rối loạn tại cột sống/lưng/cổ khớp..." khiến người bình thường khó hiểu. Theo cách hiểu thông thường, bị đau khác với "rối loạn". Khách hàng khám các bệnh trên ở khoa y học cổ truyền tại trung tâm y tế của huyện. Hơn nữa mỗi lần tới khám, ông được xem mạch và cấp thuốc đông y mang về nhà uống, chi phí thường do bảo hiểm y tế chi trả.

Trong điều khoản của bảo hiểm bổ trợ (phụ), công ty bảo hiểm loại trừ chi trả quyền lợi bảo hiểm trợ cấp y tế, hay chăm sóc sức khỏe, khi khách khám chữa bệnh theo đông y. Tuy nhiên doanh nghiệp vẫn ghi nhận hoạt động khám chữa bệnh trên của ông Kh. để làm cơ sở từ chối chi trả quyền lợi bảo hiểm khi khách tử vong.

Ngoài ra, công ty bảo hiểm cũng vin vào việc khách hàng khai "không" đối với mục "bệnh tâm thần kinh". Trong khi trước đó ông Kh. có khám và điều trị do "rối loạn lo âu không biệt định", "rối loạn hỗn hợp lo âu và trầm cảm" (nhận thuốc về uống, không nằm viện) tại Bệnh viện Tâm thần tỉnh Đồng Tháp.

Tuy nhiên, theo một chuyên gia ngành bảo hiểm, với người dân có trình độ bình thường, cụm từ "bệnh tâm thần kinh" gợi cho họ hiểu là người bị thần kinh, bị điên khùng, chứ không cùng nghĩa với bị lo âu hay trầm cảm. Cụm từ này cũng không tồn tại trong từ điển ngôn ngữ, tài liệu chuyên ngành y khoa. Nói cách khác không có cái gọi là "bệnh tâm thần kinh", mà chỉ có hai chứng bệnh riêng "bệnh tâm thần" và "bệnh thần kinh".

Căn cứ Luật Kinh doanh bảo hiểm, trong trường hợp hợp đồng bảo hiểm có điều khoản không rõ ràng, điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm. "Việc ông Kh. đã trả lời "không" đối với hai câu hỏi về bệnh trên của công ty bảo hiểm không bị coi là thiếu trung thực, không vi phạm pháp luật về bảo hiểm đối với nghĩa vụ cung cấp thông tin của bên mua bảo hiểm", vị này khẳng định.

Công ty bảo hiểm đưa nhiều lý do từ chối quyền lợi bảo hiểm, sau khi khách hàng tử vong do tai nạn - Ảnh: BÔNG MAI

Bị phát hiện khai gian, phải thỏa thuận trả tiền... ngoài tòa

Sau khi người nhà khách hàng khiếu nại, Cục Quản lý - Giám sát bảo hiểm (Bộ Tài chính) đã yêu cầu công ty M. xác minh, nhưng công ty này vẫn kiên quyết từ chối chi trả quyền lợi bảo hiểm.

Đến cuối năm 2021, sau 4 lần từ chối bồi thường bảo hiểm, nhưng với "mong muốn được san sẻ phần nào" với gia đình khách hàng, công ty này cho biết sẽ hoàn lại gần 46 triệu tiền phí bảo hiểm do ông Kh. đã đóng, thay vì trả 13 triệu đồng như ban đầu.

Đến đầu năm 2022, gia đình khách hàng gửi đơn khởi kiện ra TAND huyện Châu Thành, giữa tháng 4 cùng năm vụ án được thụ lý. Đến cuối tháng 9-2023, vụ kiện được chuyển cho TAND tỉnh Đồng Tháp.

Tại tòa, công ty bảo hiểm khai là không hề cho khách hàng Kh. đi khám thẩm định sức khỏe trước khi phát hành hợp đồng. Tuy nhiên, sau thời gian truy tìm, phía người nhà phát hiện có một phòng khám ở Vĩnh Long từng khám cho ông Kh. theo yêu cầu của chính công ty bảo hiểm M..

Theo "Sổ tay thẩm định và phát hành hợp đồng - Phiên bản 09" của công ty bảo hiểm, ông Kh. cần được kiểm tra sức khỏe với nội dung: khám tổng quát, xét nghiệm nước tiểu, xét nghiệm máu nhóm 2, đo điện tim... Ngoài ra cần kiểm tra, thẩm định chi tiết hơn do ông nêu "Có" bệnh ở mục liên quan đến chức năng hô hấp, tiêu hóa...

Trên thực tế việc chỉ định kiểm tra sức khỏe và thẩm định được tiến hành khá nhanh chóng vào chiều 31-7-2020, hợp đồng được phát hành ngay tại TP.HCM vào cuối giờ chiều cùng ngày.

Với bằng chứng không thể chối cãi này, sau gần 4 năm bền bỉ "đấu trí", đến gần giữa năm 2024, người nhà ông Kh. mới được công ty bảo hiểm M. chuyển số tiền 4 tỉ đồng nhưng là sự thỏa thuận riêng ngoài tòa.

Có thể bị phạt 400 - 500 triệu đồng nếu ép khách vay mua bảo hiểm

Tại dự thảo nghị định thay thế nghị định số 88 về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng vừa được trình Chính phủ, Ngân hàng Nhà nước quy định phạt tiền 400 - 500 triệu đồng nếu các ngân hàng gắn sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng dưới mọi hình thức.

Mức phạt mới này được đưa ra sau hàng loạt phản ánh của người dân cho biết bị ép mua kèm bảo hiểm nhân thọ khi đi vay suốt thời gian qua. Nhiều trường hợp quá cần vay vốn đã buộc phải mua bảo hiểm để được giải ngân, nhất là khi room tín dụng khan hiếm. Ngoài bảo hiểm nhân thọ, các ngân hàng cũng thường bán kèm bảo hiểm khoản vay, cháy nổ... với giá trị thấp hơn khi giải ngân khoản vay.

Trước đó, thông tư 67 hướng dẫn Luật Kinh doanh bảo hiểm của Bộ Tài chính cũng cấm các ngân hàng bán kèm bảo hiểm liên kết đầu tư (một dạng sản phẩm của bảo hiểm nhân thọ) trong thời hạn trước và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay.