POW:

Đúng ngày này 6 năm trước, 6/3/2018, cổ phiếu POW của Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power) chính thức chào sàn UPCoM đầy ấn tượng khi tăng gần 20% ngay phiên đầu tiên với giao dịch bùng nổ. Cổ phiếu này khi đó khớp lệnh 15 triệu đơn vị, tương ứng giá trị giao dịch 265 tỷ đồng, lớn nhất sàn UPCoM.

Theo chia sẻ của đại diện Sở Giao dịch Chứng khoán Hà Nội (HNX), tại thời điểm chào sàn, POW là mã chứng khoán thứ 10 của các doanh nghiệp Nhà nước trên sàn UPCoM. PV Power cũng là doanh nghiệp có thời gian từ đợt chào bán lần đầu ra công chúng (IPO) đến đăng ký giao dịch ngắn nhất.

Trước đó vào đầu năm 2018, phiên IPO của PV Power đã thu hút gần 2.000 nhà đầu tư tham gia. Hơn 468 triệu cổ phần (20% vốn điều lệ) được bán hết với giá bình quân 14.938 đồng/cp, mang về gần 6.997 tỷ đồng. Phiên chào sàn rực rỡ tưởng chừng sẽ khởi đầu cho một chặng đường suôn sẻ của cổ phiếu POW trên sàn chứng khoán, nhưng không, thực tế lại trái ngược với kỳ vọng.

Cổ phiếu này miệt mài giảm và nhanh chóng "bốc hơi" gần 40% thị giá chỉ sau khoảng 4 tháng lên sàn. Sóng chuyển sàn sau đó không đủ đưa POW vượt đỉnh, hiệu ứng từ việc niêm yết trên HoSE đầu năm 2019 cũng không duy trì được lâu. Cổ phiếu này rơi xuống đáy lịch sử vào cuối tháng 3/2020 khi vốn hóa của PV Power chỉ còn chưa đến một nửa so với thời điểm chào sàn.

Từ đây, POW bắt đầu đi lên bền bỉ dù con đường tương đối ghập ghềnh. Cổ phiếu này chính thức đưa cổ đông trung thành bám trụ từ thời "chân ướt, chân ráo" lên sàn "về bờ" vào cuối năm 2021. POW sau đó lập đỉnh mới vào đầu năm 2022, vốn hóa của PV Power cũng lập kỷ lục hơn 47.000 tỷ đồng (~2 tỷ USD). Tuy nhiên, đến hiện tại, con số này chỉ còn khoảng một nửa. So với thời điểm chào sàn 6 năm trước, giá trị vốn hóa của PV Power đã giảm hơn 20%.

Chặng đường thoái vốn Nhà nước còn dang dở

PV Power thành lập từ 2007, có vốn điều lệ 23.420 tỷ đồng do Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) nắm giữ 100%. Theo phương án cổ phần hóa năm 2017, PV Power sẽ bán cho nhà đầu tư chiến lược 676,38 triệu cổ phần (chiếm 28,82%) còn PVN là cổ đông lớn nhất nắm giữ 51% vốn điều lệ đến hết năm 2025, sau đó có thể giảm xuống dưới mức chi phối tuỳ theo tình hình tái cấu trúc các khoản tín dụng liên quan đến Nhiệt điện Vũng Áng 1.

Tại Đại hội đồng cổ đông bất thường tháng 11/2018, đại diện của PV Power cho biết, công ty đã tiếp xúc với hơn 100 đối tác lớn và chọn ra danh sách ngắn gồm 30 đơn vị bao gồm cả tổ chức đầu tư tài chính và tập đoàn về năng lượng hàng đầu tại châu Á. Dù vậy, thời gian quá ngắn nên công cuộc "gả chồng cho gái đẹp" chưa kịp hoàn tất, do thời gian quá gấp (theo Điều 38, Nghị định 126/2017/NĐ-CP thì thời hạn là 4 tháng kể từ ngày phê duyệt phương án cổ phần hóa).

PV Power chưa hoàn thành bán vốn cho cổ đông chiến lược, nên sẽ không lựa chọn cổ đông chiến lược theo phương án được phê duyệt trước đây. Thay vào đó, toàn bộ số vốn 28,82% chưa bán được sẽ "nhập vào vốn của PVN đang nắm giữ tại PV Power" dẫn đến tỷ lệ sở hữu của PVN tăng lên 79,94% như hiện nay.

Đại diện PV Power cũng cho biết công ty có thể bán vốn trên sàn chứng khoán (theo Nghị định 32/2018/NĐ-CP) theo 2 phương thức đấu giá công khai hoặc đấu giá theo lô lớn (tương tự trường hợp của Vinamilk, Sabeco…). Việc niêm yết trên HoSE đầu năm 2019 được kỳ vọng sẽ hỗ trợ PV Power trong công tác này. Tuy nhiên, sau hơn 4 năm niêm yết, chặng đường thoái vốn Nhà nước tại PV Power vẫn còn dang dở.

Vị thế đầu ngành điện trên sàn chứng khoán

Câu chuyện thoái vốn còn bỏ ngỏ khiến cổ phiếu POW thiếu vắng những con sóng thực sự dài hơi. Dù vậy, không thể phủ nhận PV Power vẫn đang là doanh nghiệp dẫn đầu ngành điện trên sàn chứng khoán cả về quy mô vốn điều lệ và vốn hóa. Cổ phiếu POW cũng là cái tên duy nhất của ngành điện nằm trong rổ VN30.

Xét về năng lực cung ứng điện, PV Power hiện xếp thứ 2 trong số các nhà sản xuất điện lớn nhất Việt Nam (chỉ sau EVN). Tổng công ty sở hữu và vận hành 6 nhà máy điện với tổng công suất là 4.205 MW, trong đó 3 nhà máy nhiệt điện khí (2.700MW), 1 nhà máy nhiệt điện than (1.200 MW) và 2 nhà máy thủy điện công suất 305 MW.

Trong giai đoạn 2022-2025, PV Power tiếp tục đầu tư thêm 2 nhà máy nhiệt điện khí là NT3&4 với tổng công suất 1.500MW. Dự án đã lựa chọn được đơn vị tổng thầu EPC và đang trong giai đoạn đầu tư. Dự kiến nhà máy NT3 sẽ đi vào hoạt động thương mại từ cuối năm 2024, nhà máy NT4 từ cuối năm 2025. Ngoài ra, còn đầu tư khoảng 50MW nguồn điện năng lượng tái tạo.

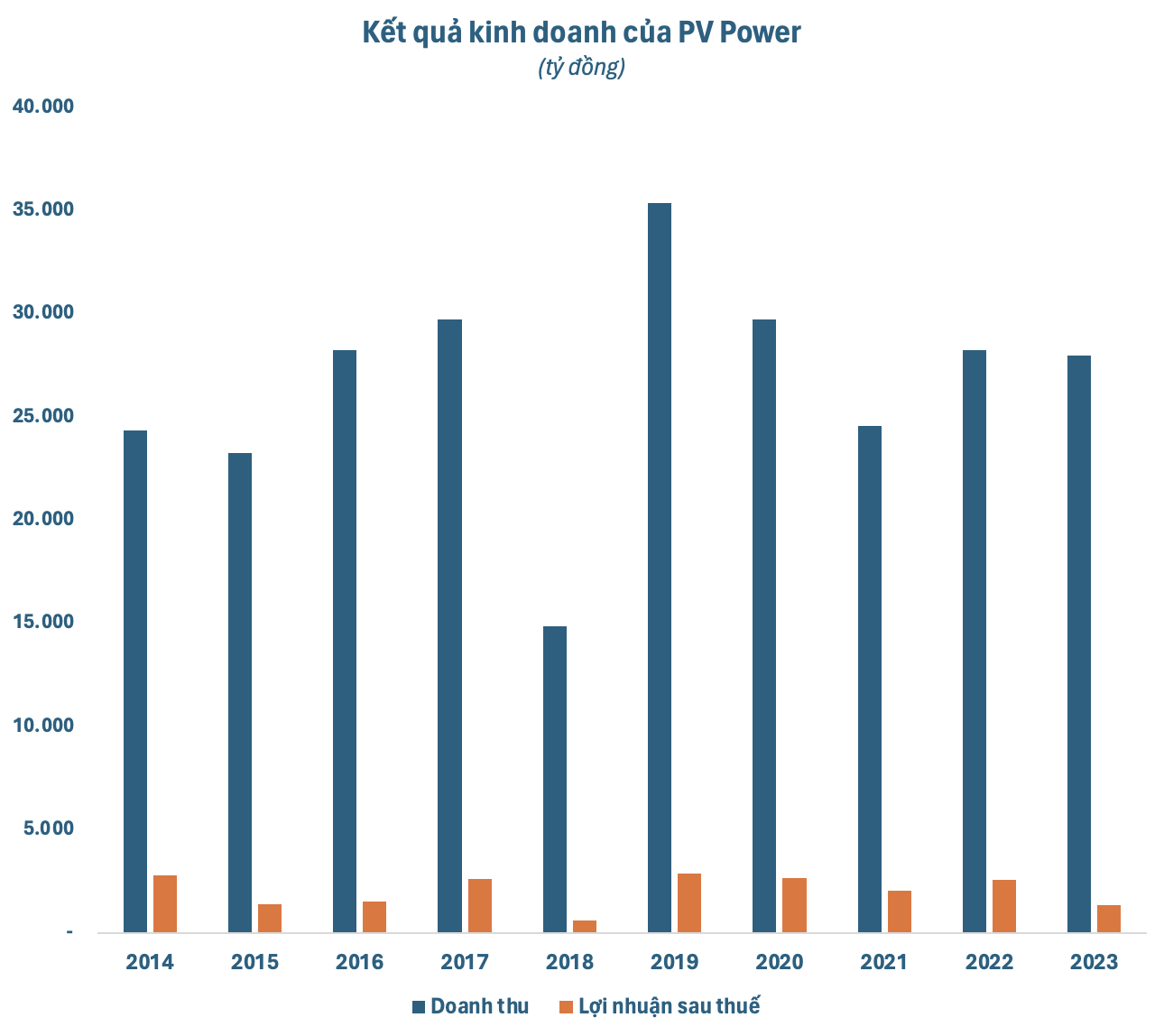

Quy mô khủng nhưng kết quả kinh doanh của PV Power những năm qua lại chưa có nhiều đột phá và không thực sự được như kỳ vọng. Năm 2023, tổng công ty ghi nhận doanh thu giảm nhẹ xuống dưới 28.000 tỷ đồng, lợi nhuận sau thuế thậm chí "bốc hơi" đến 48% còn 1.329 tỷ đồng, thấp nhất trong vòng 5 năm.

Tuy nhiên, tình hình được dự báo sẽ khả quan hơn trong năm 2024. Theo BSC, biên lợi nhuận gộp của PV Power sẽ được cải thiện, đồng thời giảm các chi phí bất thường nhờ nhà máy Vũng Áng 1, Cà Mau 2 và Nhơn Trạch 2 đã hoàn thành đại tu trong năm 2023. Bên cạnh đó, sản lượng điện của Vũng Áng 1 cũng được dự phóng tăng 49% so với năm trước nhờ giá than đang suy giảm.

Mặt khác, tiến độ xây dựng dự án NT3 và NT4 (động lực tăng trưởng dài hạn của PV Power), theo đánh giá của BSC, đang chậm hơn so với kế hoạch. Tính đến hết tháng 1/2024, tiến độ tổng thể của gói thầu EPC ước đạt 65,6% (chậm 9,5% so với kế hoạch). Theo kế hoạch NT3 sẽ nhận khí để chạy thử nghiệm vào ngày 1/4/2024. Tuy nhiên, với tình hình hiện nay, dự án có thể chậm tiến độ từ 3-6 tháng.

Về việc thu xếp vốn cho dự án, các khoản vay đã được giải ngân, PV Power vẫn đang làm việc với Citi Bank với khoản vay 500 triệu USD. Chi phí lỗ tỷ giá sẽ không được vốn hóa vào dự án mà ghi nhận vào kết quả kinh doanh. Dù vậy, hợp đồng PPA vẫn còn đang bỏ ngỏ. Các bên vẫn đang tiếp tục đàm phán các điều khoản khác trong đó điều khoản về giá LNG là vấn đề khó khăn nhất.