Tại báo cáo nhận định thị trường tháng 6 mới đây, SGI Capital đánh giá Chính phủ và NHNN đã tiếp tục nỗ lực trong việc tháo gỡ khó khăn của thị trường bất động sản, kích thích tiêu dùng và hỗ trợ doanh nghiệp.

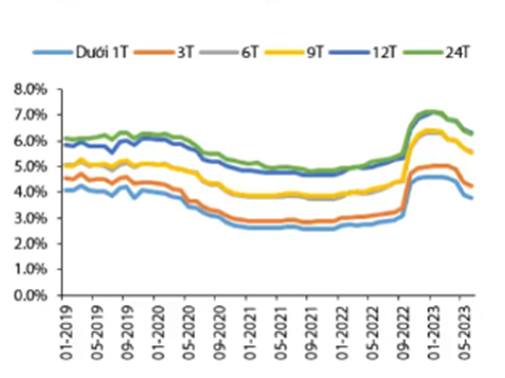

Nhờ VND ổn định và lạm phát hạ trong nửa năm qua, NHNN đã có dư địa để hạ mạnh lãi suất và tăng thanh khoản cho hệ thống ngân hàng. Các lãi suất chủ chốt gồm lãi tiền gửi tiết kiệm, trái phiếu chính phủ và lãi suất liên ngân hàng đều giảm mạnh về mặt bằng cuối quý 2/2022. Nếu VND không mất giá trên 3% so với đầu năm, SGI Capital tin rằng SBV sẽ tiếp tục ưu tiên hạ lãi suất.

Tuy nhiên, đội ngũ phân tích cũng chỉ ra rằng áp lực tỷ giá đang tăng trở lại. Chênh lệch lãi suất ngắn hạn của USD và VND còn ở mức cao nhất lịch sử và VND đang thuộc nhóm các đồng tiền mạnh nhất khu vực. Điều này ít nhiều ảnh hưởng tới sức cạnh tranh và triển vọng xuất khẩu của hàng Việt Nam cũng như gây lo ngại cho dòng vốn FII vốn nhạy cảm với rủi ro mất giá của đồng tiền.

Giai đoạn khó khăn nhất đã qua?

Đối với thị trường chứng khoán, SGI Capital cho rằng lãi suất hạ nhiệt trong 3 tháng qua đã giúp gia tăng dòng tiền mới vào thị trường chứng khoán. Nhóm phân tích cũng nhận định lãi suất điều hành sau khi giảm mạnh sẽ không còn nhiều dư địa giảm cho tới khi FED dừng tăng lãi suất. Dù vậy, ảnh hưởng của nới lỏng tiền tệ vẫn sẽ thể hiện qua lãi suất huy động và cho vay tiếp tục giảm, qua đó tác động tích cực lên thị trường tài chính và kinh tế thực.

SGI Capital tin tưởng nền kinh tế Việt Nam đang dần đi qua giai đoạn khó khăn nhất và bước vào giai đoạn phục hồi, điều này đang và sẽ thể hiện qua kết quả kinh doanh trong quý 2 và nửa cuối năm.

Ở những diễn biến cụ thể, thị trường đã nhìn trước sự phục hồi ở nhiều ngành khi đẩy định giá trung bình tiến về vùng trung vị và ngành đi trước là chứng khoán, bất động sản và một số nhóm cổ phiếu đầu cơ đã lên vùng định giá không rẻ và tiềm ẩn rủi ro điều chỉnh. Mặt bằng lãi suất toàn cầu vẫn tăng và tỷ giá trong nước chịu áp lực cũng là những "cơn gió ngược" lên nhóm cổ phiếu đã tăng nóng 6 tháng qua.

“ Tuy vậy, những nhịp điều chỉnh của thị trường từ giai đoạn này sẽ mang lại cơ hội tích lũy cổ phiếu của những doanh nghiệp tốt đã và đang đi qua đáy khó khăn ”, báo cáo nêu rõ.

Cũng cần lưu ý rằng, một số rủi ro còn tồn tại như tăng trưởng kinh tế năm 2023 khó đạt chỉ tiêu kế hoạch Quốc hội giao cộng thêm những khó khăn với thị trường bất động sản và mất mát trên thị trường trái phiếu doanh nghiệp vẫn hiện hữu. Song, SGI đánh giá các chính sách hỗ trợ và nền lãi suất giảm xuống mức thấp dưới chính sách tiền tệ nới lỏng sẽ là hỗ trợ quan trọng nhất cho thị trường tài chính và doanh nghiệp dần phục hồi. Từ đó, thị trường có thể chống chịu tốt hơn với ảnh hưởng tiêu cực từ cả trong và ngoài nước để duy trì sự phân hóa tích cực trong thời gian tới.

Điểm sáng trên thị trường tài chính thế giới?

Về tình hình thế giới, lạm phát Mỹ tiếp tục hạ nhiệt về mức 4%, chỉ số tiêu dùng cá nhân PCE (chỉ báo về sức mạnh cầu tiêu dùng) hạ về 3,8% - thấp nhất kể từ tháng 4/2021. Điều này cho thấy lạm phát đang hạ nhiệt giúp giảm bớt sức ép nâng lãi suất trong những tháng còn lại của 2023.

Ngược lại, thị trường việc làm mạnh mẽ và quyết tâm của FED hạ lạm phát về vùng 2% khiến xác suất rất cao FED rate sẽ được nâng 0,25% vào kỳ họp cuối tháng 7. Kinh tế Mỹ đang mạnh hơn phần còn lại của thế giới cũng khiến USD mạnh lên, có thể ảnh hưởng tiêu cực tới dòng vốn vào các quốc gia mới nổi và một lần nữa gây áp lực lên tỷ giá.

Theo SGI Capital, sự suy giảm nhu cầu của thế giới khiến cho các quốc gia mới nổi phụ thuộc xuất khẩu phải tìm cách thúc đẩy kinh tế nội địa thông qua chính sách tiền tệ. Trung Quốc và Việt Nam đều đã chủ động sớm hơn. TTCK của các thị trường mới nổi cũng đang phản ứng trái chiều: nhóm 1 gồm Pakistan, Malaysia, Phillipine, và Thái Lan đều giảm từ đầu năm, trong khi nhóm 2 gồm Indonesia, Ấn Độ, và Việt Nam có được tăng trưởng tốt. Điểm khác biệt giữa hai nhóm này chính là vai trò chủ động của NHTW. Các quốc gia nhóm 1 đều đang trong pha nâng lãi suất trong khi nhóm 2 đều đã dừng tăng và thậm chí giảm mạnh lãi suất như Việt Nam.

Điểm kỳ vọng của thị trường tài chính thế giới có thể quay lại với Trung Quốc khi quốc gia này liên tiếp đưa ra các biện pháp kích thích tiêu dùng, hạ lãi suất và có thể chuẩn bị một gói kích thích kinh tế. Tuy nhiên, đồng CNY mất giá mạnh và sự suy yếu của thị trường bất động sản và kinh tế Trung Quốc vẫn đang gây ảnh hưởng tiêu cực tới xuất nhập khẩu của các quốc gia mới nổi khác.