Giữa làn sóng bán ròng của khối ngoại, Fubon ETF vẫn liên tục hút tiền để giải ngân mua cổ phiếu Việt Nam là một hiện tượng đáng chú ý. Từ đầu năm 2024 đến nay, quỹ đã hút ròng 15,5 triệu USD (~390 tỷ đồng) trong khi nhà đầu tư nước ngoài đã bán ròng tổng cộng gần 10.000 tỷ đồng qua kênh khớp lệnh trên thị trường chứng khoán Việt Nam.

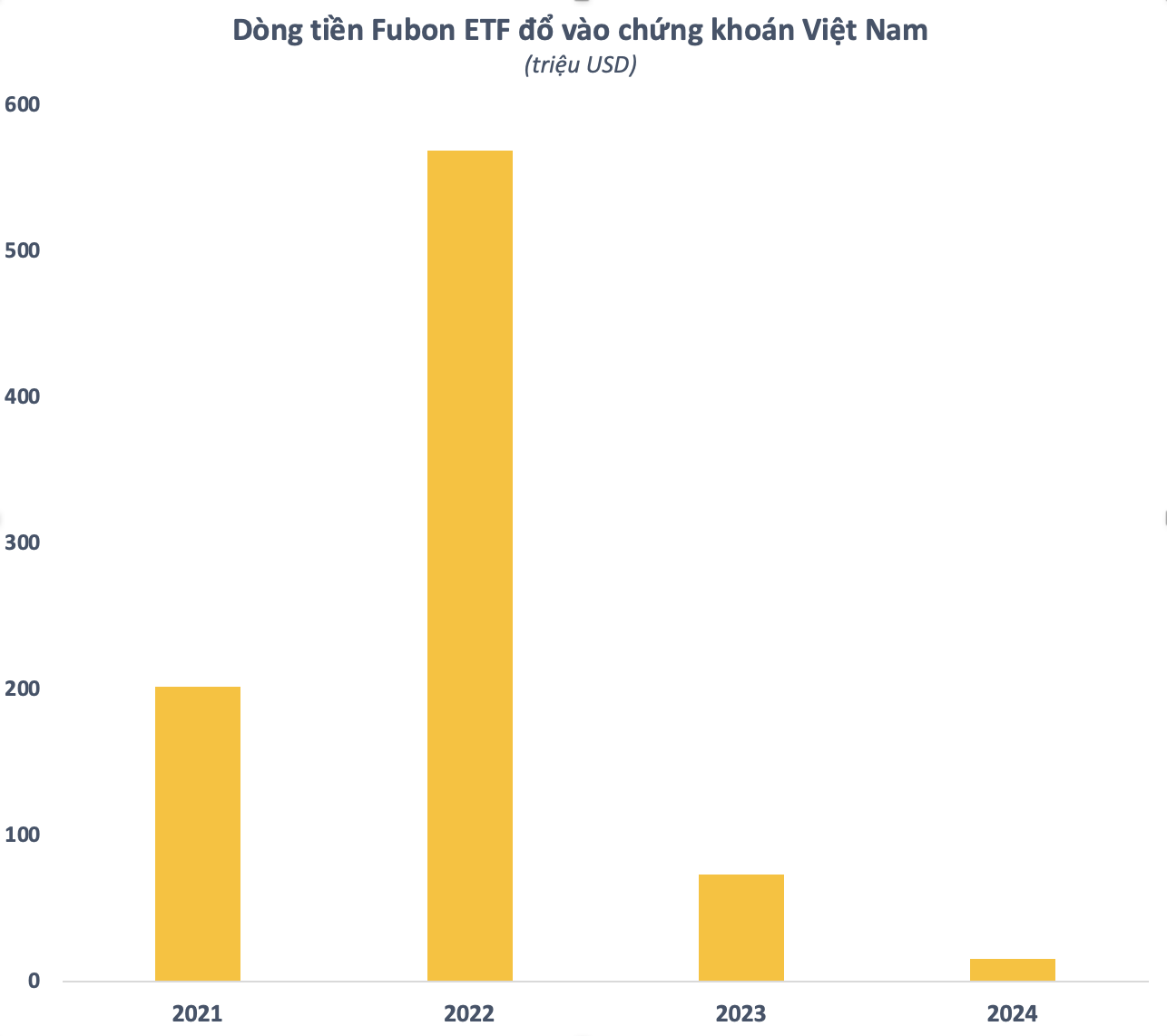

Fubon ETF bắt đầu rót vốn vào thị trường chứng khoán Việt Nam từ tháng 3/2021 và ngay lập tức hút vốn rất mạnh. Ngay trong năm đầu tiên, quỹ đã hút ròng hơn 200 triệu USD (bao gồm cả đợt chào bán lần đầu). Sang năm 2022, ETF đến từ Đài Loan (Trung Quốc) tiếp tục là "thỏi nam châm" hút khối ngoại bậc nhất thị trường với giá trị dòng tiền vào lên đến 570 triệu USD.

Năm 2023 vừa qua chứng kiến phong độ có phần "chùng xuống" của Fubon ETF. Thậm chí, quỹ còn bị rút vốn khá mạnh trong giai đoạn quý 3 năm ngoái. Tuy nhiên, giá trị dòng tiền vào ETF này luỹ kế cả năm vẫn đạt hơn 73 triệu USD, vào loại hàng đầu thị trường. Như vậy, Fubon ETF đã hút ròng tổng cộng 860 triệu USD để đầu tư vào chứng khoán Việt Nam.

Đáng chú ý, Fubon ETF liên tục hút vốn để giải ngân mua cổ phiếu Việt Nam dù thành quả thu về không được như kỳ vọng. Khởi đầu tương đối suôn sẻ nhưng quỹ sau đó lại nhanh chóng đánh mất toàn bộ thành quả, thậm chí còn thua lỗ nặng trong năm 2022. Dù có những giai đoạn hồi phục mạnh trong năm 2023 nhưng vẫn không đủ đưa ETF này "về bờ". Đến nay, hiệu suất đầu tư của Fubon ETF kể từ khi thành lập vẫn còn âm gần 16%.

Biến động NAV/ccq của Fubon ETF kể từ khi thành lập đến nay

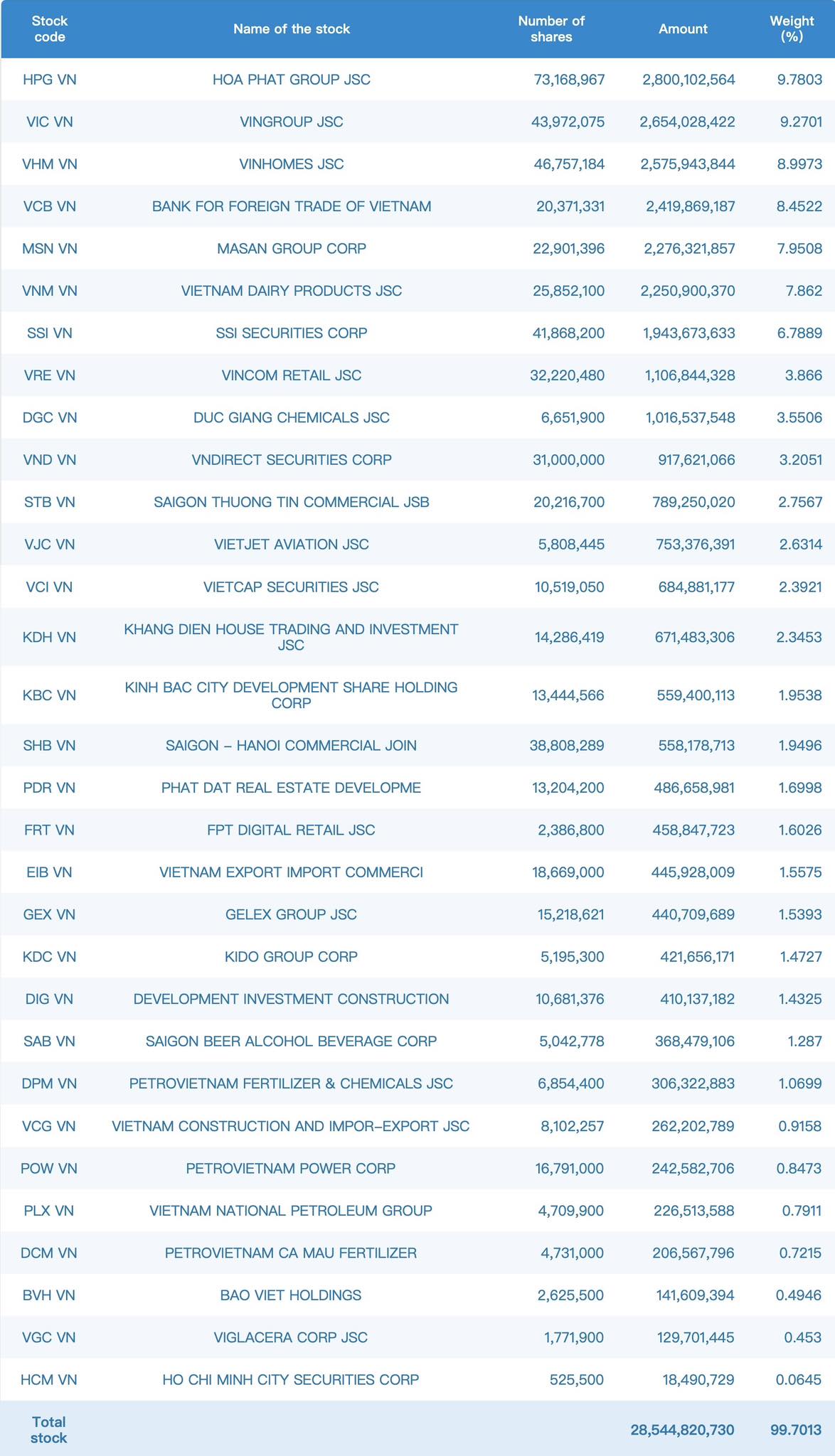

Fubon ETF hiện là quỹ hoán đổi danh mục lớn nhất trên thị trường chứng khoán Việt Nam với quy mô tài sản ròng (NAV) xấp xỉ 888 triệu USD (~22.000 tỷ đồng) tại ngày 19/3/2024. Quỹ đầu tư vào cổ phiếu Việt Nam theo chỉ số tham chiếu là FTSE Vietnam 30 Index gồm 30 cổ phiếu có vốn hóa lớn nhất HoSE (điều kiện còn room ngoại).

Thời điểm mới ra mắt, Giám đốc quỹ Fubon FTSE Vietnam ETF, Yang Yining cho biết, các cổ phiếu được chọn phải là những cái tên có "hiệu suất cao" về tài chính, chẳng hạn như tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ lệ cổ tức cao hơn các doanh nghiệp trên sàn, qua đó giúp chỉ số có nhiều tiềm năng tăng trưởng và khả năng cạnh tranh cao hơn VN-Index.

Thế nhưng, thực tế là VN-Index đang ở vùng giá cao hơn thời điểm Fubon ETF bắt đầu rót vốn vào Việt Nam trong khi quỹ vẫn còn "xa bờ". Nhìn vào danh mục của quỹ có thể dễ dàng nhận thấy những cái tên có tỷ trọng lớn đa phần là các cổ phiếu trụ, vốn hóa lớn và tính 'beta" cao, nhạy với thị trường.

Danh mục của Fubon ETF tại ngày 19/3/2024

Trong khi đó, điều kiện chỉ đầu tư các cổ phiếu còn room ngoại khiến Fubon ETF không thể giải ngân vào những thỏi nam châm hút vốn ngoại như FPT, PNJ, GMD, REE hay trước đó là MWG. Đây đều là cổ phiếu của các doanh nghiệp đầu ngành trong những lĩnh vực "hot" như bán lẻ, năng lượng, logistic,… có khả năng tăng trưởng ổn định, ít mang tính chu kỳ. Điều này có thể là một phần nguyên nhân khiến danh mục của quỹ "thất thế" thời gian qua.

Nhìn chung, không dễ để Fubon ETF cải thiện được hiệu suất trong ngắn hạn với cơ cấu danh mục gần như đã "đóng khung". Dù vậy, với triển vọng tích cực trong dài hạn của chứng khoán Việt Nam, đặc biệt khi câu chuyện nâng hạng thị trường đang ngày càng rõ ràng, ETF này vẫn còn nguyên cơ hội để "lội ngược dòng".

Theo ước tính của BSC Research, trong trường hợp nếu MSCI và FTSE nâng hạng Việt Nam lên thị trường chứng khoán mới nổi sẽ có khoảng 3,5-4 tỷ USD mua mới các cổ phiếu Việt Nam. Khi đó, các cổ phiếu vốn hóa lớn, còn room ngoại đương nhiên sẽ có lợi thế trong việc thu hút dòng vốn này trong tương lai.