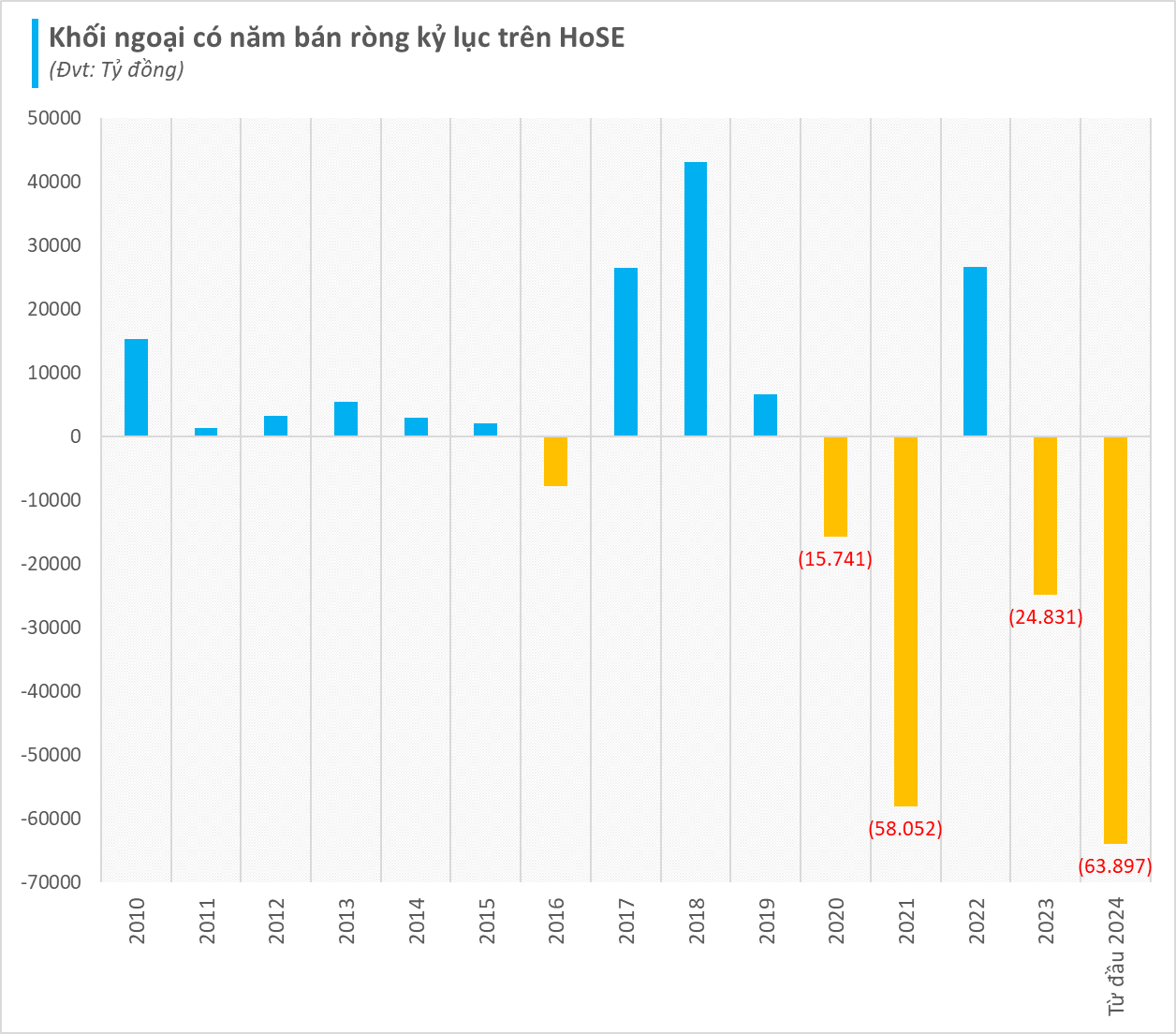

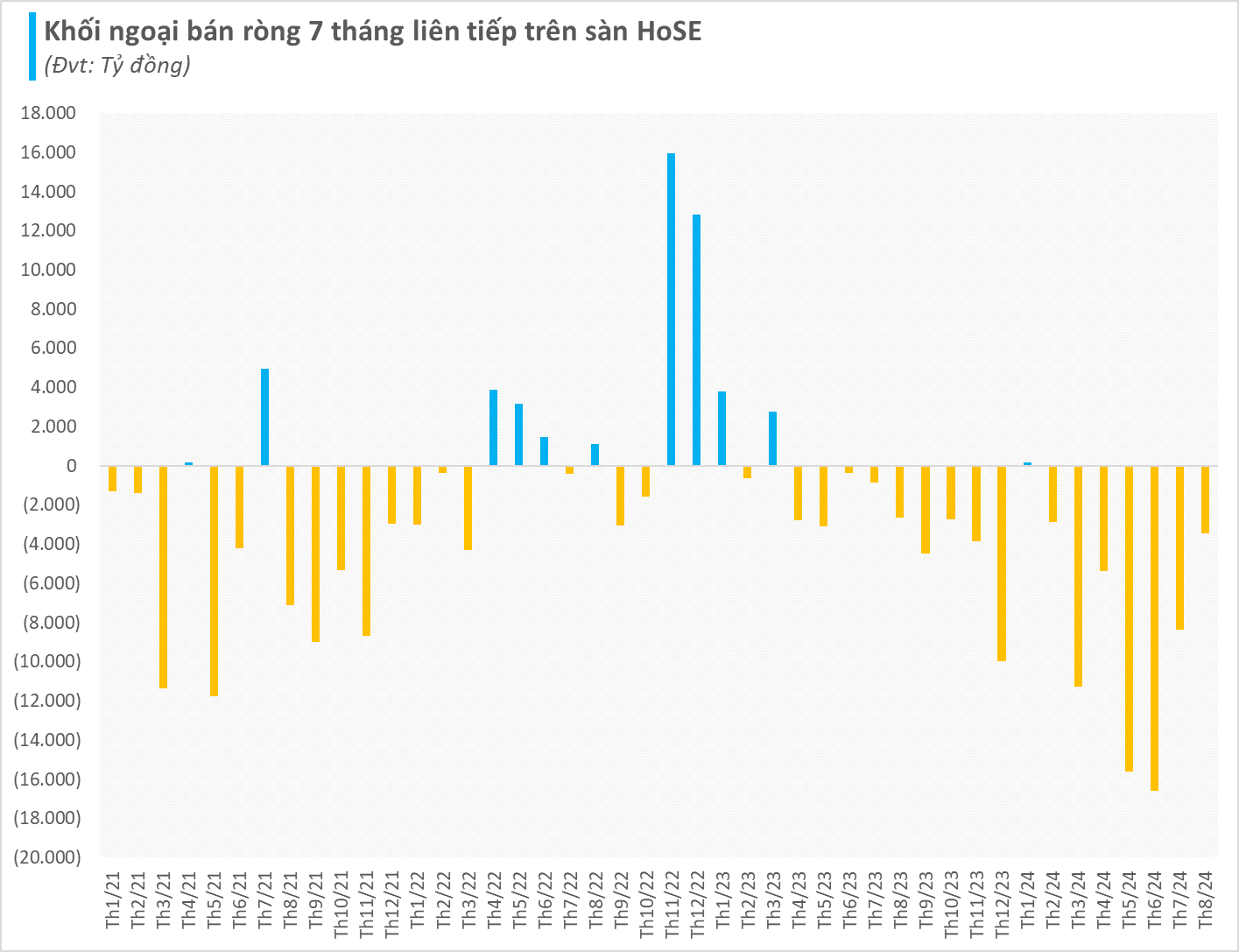

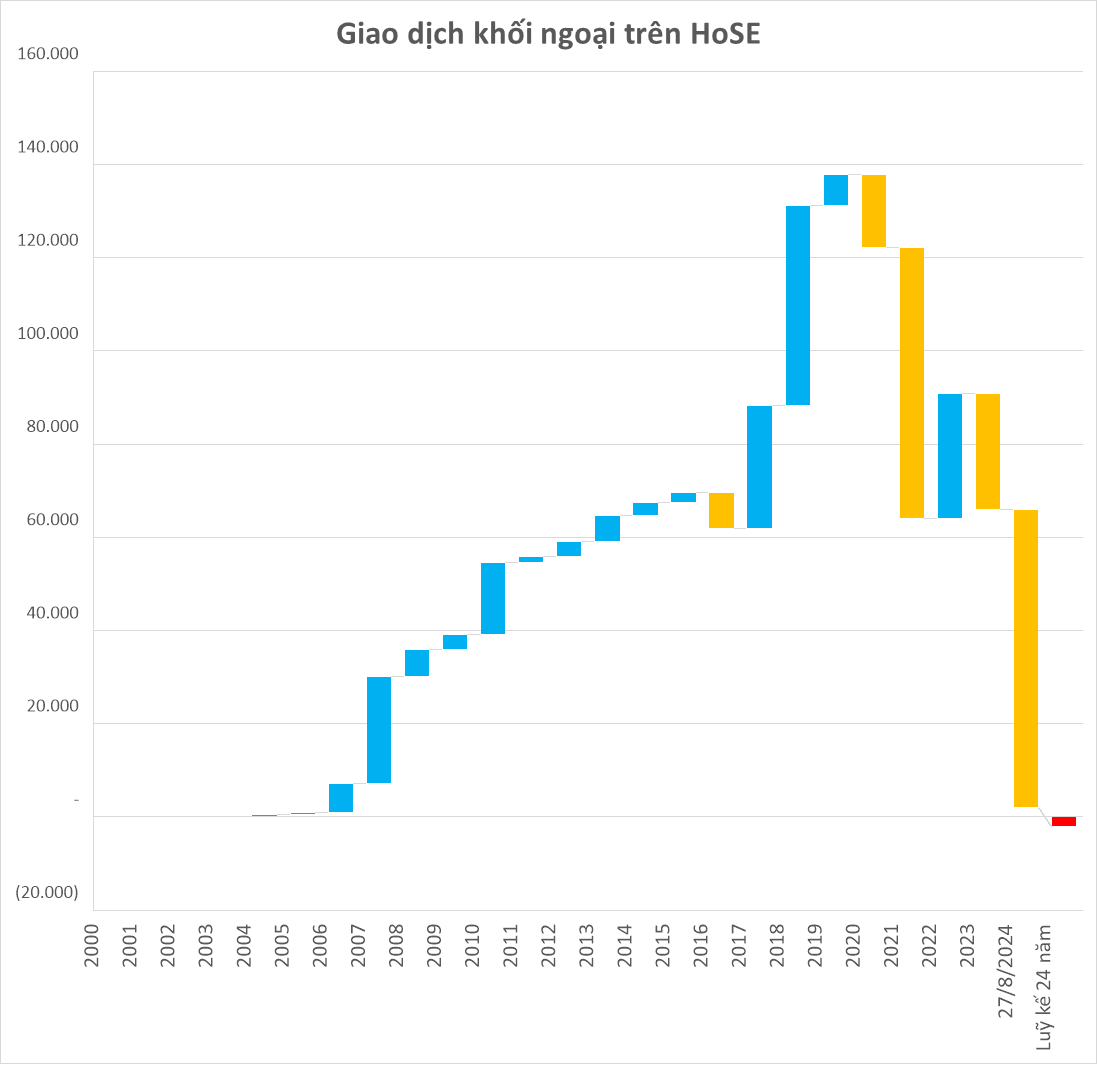

Thị trường chứng khoán Việt Nam vẫn đang chịu áp lực bán ròng mạnh của nhà đầu tư nước ngoài. Nếu không có sự đột biến, khả năng cao khối ngoại sẽ "xả" ròng 7 tháng liên tiếp trên HoSE. Luỹ kế từ đầu năm 2024, giá trị bán ròng đạt xấp xỉ 64.000 tỷ đồng, tương đương 2,6 tỷ USD - mức cao kỷ lục trong suốt 24 năm hoạt động của TTCK Việt Nam

Nhìn rộng ra, 16/17 tháng gần nhất khối ngoại đều ghi nhận bán ròng (ngoại trừ tháng 1/2024 mua thoả thuận đột biến). Để tìm điểm tích cực, có lẽ là mức độ bán đã có phần hạ nhiệt hơn, nhưng vẫn có tới hàng nghìn tỷ đồng cổ phiếu Việt Nam bị "xả" ròng trong mỗi tháng.

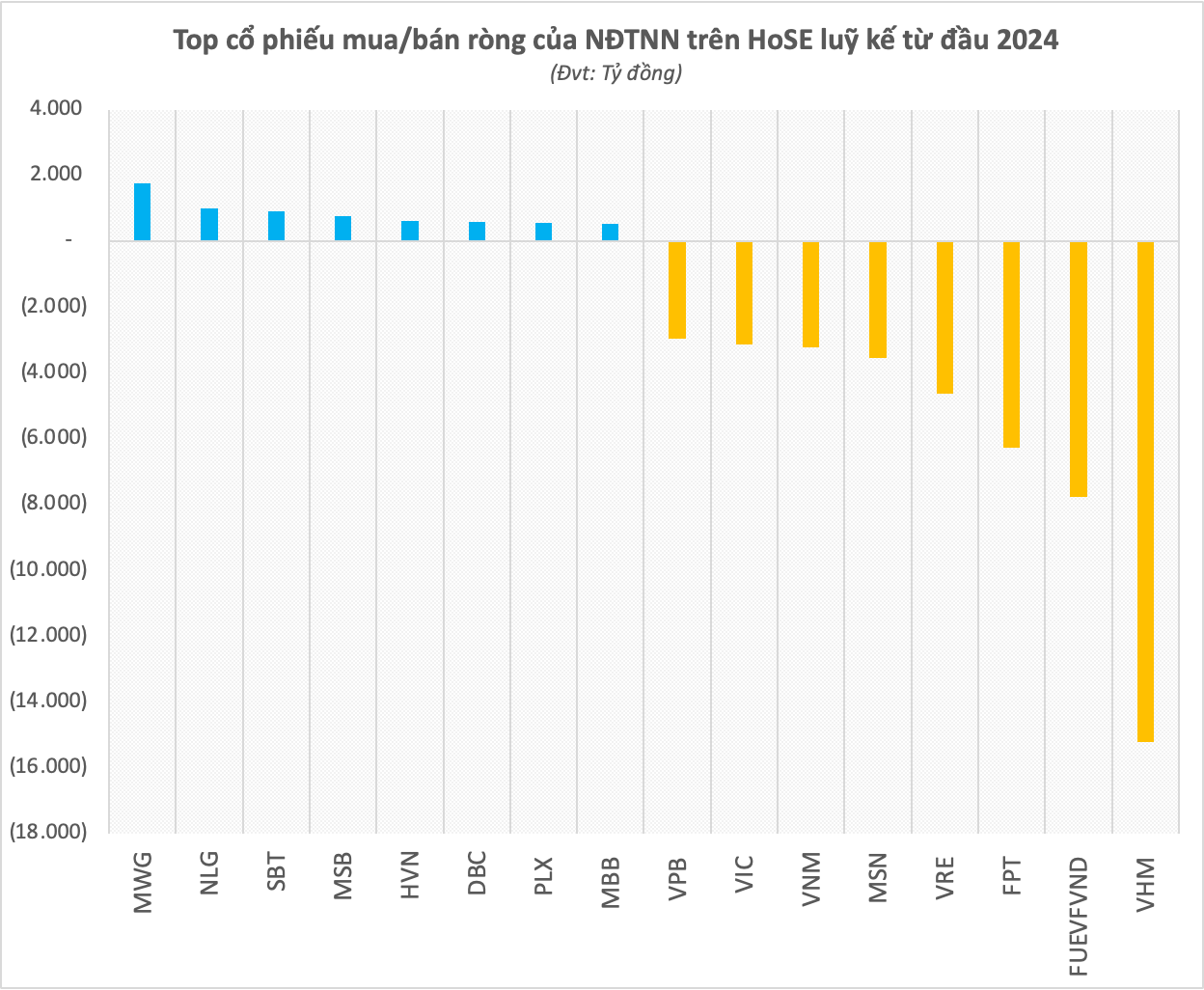

Áp lực bán ròng của khối ngoại dàn trải diện rộng và tập trung trên kênh khớp lệnh, song nhìn từng cổ phiếu sẽ nhận thấy câu chuyện khác biệt. Cổ phiếu VHM dẫn đầu quy mô bán ròng khi bị bán ròng hơn 15.200 tỷ, áp lực bán mạnh phần nào khiến giá cổ phiếu điều chỉnh. VHM có thời điểm đã lao xuống dưới mức đáy của đợt dịch Covid-19 trước khi hồi phục lại từ đầu tháng 8. Xét về yếu tố dahách quan, bối cảnh thị trường bất động sản còn nhiều thế khó dẫn tới hoạt động kinh doanh của Vinhomes được cho vẫn chưa thể tăng trưởng mạnh mẽ trở lại, qua đó giảm sự hấp dẫn đối với nhà đầu tư ngoại.

Chứng chỉ quỹ FUEVFVND cũng lọt top bị bán ròng mạnh trong 8 tháng đầu năm với giá trị xấp xỉ 7.800 tỷ. Từng là "thỏi nam châm" hút vốn ngoại tuy nhiên từ đầu năm trở lại đây quỹ DCVFM VNDiamond ETF (FUEVFVND) của Dragon Capital đang bị rút ròng mạnh chưa từng có, giá trị rút ròng vượt 9.000 tỷ đồng. Dòng vốn rút ra có tác động một phần tới từ hoạt động bán ra của nhà đầu tư Thái Lan liên quan đến chính sách thuế mới có hiệu lực vào đầu năm 2024.

Cũng trong danh sách bán ròng ghi nhận FPT bị bán ròng gần 6.300 tỷ. Song trái ngươc với những mã trên, giá cổ phiếu đầu ngành công nghệ này giữ vững xu hướng tăng bền bỉ từ đầu năm. Đà bán ra của khối ngoại khả năng cao nhằm chốt lời khoản đầu tư sau thời gian dài nắm giữ. Bên cạnh đó, các mã như VRE, MSN, VNM, VIC ghi nhận giá trị bán ròng trên 3.000 tỷ trong vòng 8 tháng.

Ngược lại, lực mua khá yếu, không có cổ phiếu nào có giá trị mua ròng đến 2.000 tỷ sau 8 tháng. MWG là cổ phiếu được mua ròng mạnh nhất với giá trị gần 1.800 tỷ đồng. Sau quãng xả mạnh cuối năm ngoái, dòng vốn ngoại trở lại với cổ phiếu bán lẻ này, thị giá cũng tăng tốt lên vùng đỉnh 2 năm.

Giải mã điệp khúc "khối ngoại bán ròng"

Thực tế, khối ngoại từng có giai đoạn liên tục bơm tiền mua cổ phiếu Việt Nam thông qua khớp lệnh và thoả thuận trên sàn chứng khoán. Giá trị mua ròng luỹ kế có thời điểm đạt gần 140.000 tỷ đồng vào cuổi năm 2019. Tuy nhiên, dòng vốn ngoại bắt đầu đảo ngược xu hướng từ năm 2020, cường độ "xả hàng" cũng trở nên áp đảo, kết quả triệt tiêu hoàn toàn đà mua ròng xuyên suốt 2 thập kỷ. Tính từ khi TTCK Việt Nam hoạt động năm 2000 đến nay, giá trị mua ròng của khối ngoại đã âm 2.000 tỷ đồng. Cần nhấn mạnh, con số này chỉ thống kê trên HoSE với các giao dịch thỏa thuận và khớp lệnh trên sàn, chưa bao gồm các giao dịch ngoài sàn, mua cổ phần IPO...

Xu hướng bán ròng cũng cho thấy sự thận trọng nhất định của nhà đầu tư nước ngoài vào chứng khoán Việt Nam. Câu chuyện nâng hạng TTCK hấp dẫn dòng vốn ngoại vẫn chỉ dừng lại ở kỳ vọng. Thực tế ghi nhận thị trường sau nhiều năm vẫn dậm chân tại vùng cũ, VN-Index "tàu lượn" quanh 1.200 -1.300 điểm, vốn hoá cũng chưa thể bứt phá hoàn toàn. Các quỹ ngoại ETF, quỹ chủ động lâu năm trên thị trường cũng ghi nhận tình trạng rút ròng chưa từng có, giá trị hàng nghìn tỷ đồng. Các yếu tố khác như chênh lệch lãi suất, áp lực tỷ giá cũng khiến dòng vốn có xu hướng rút khỏi các thị trường mới nổi và cận biên trong đó có Việt Nam.

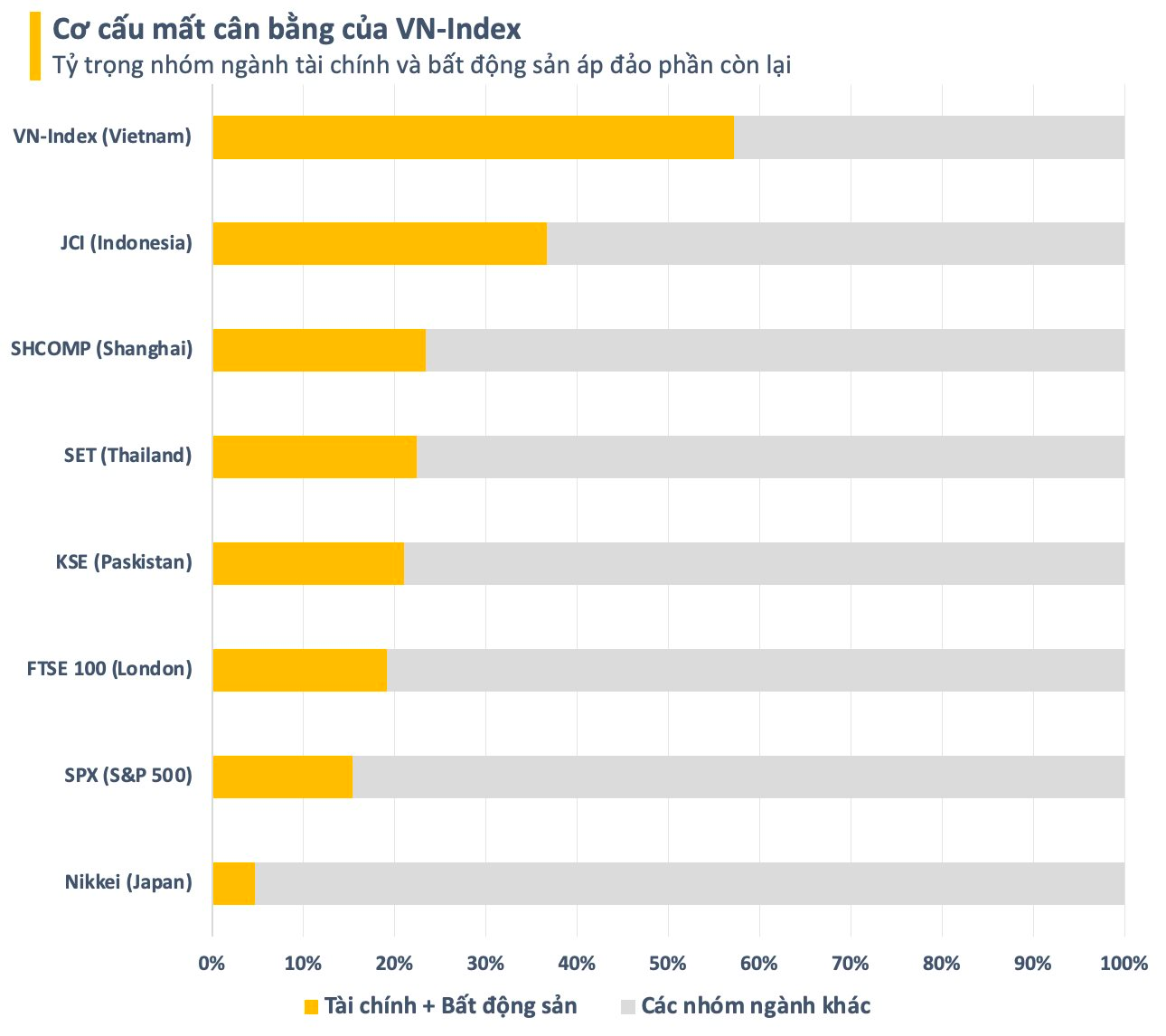

Trên hết, động thái "gom hàng" của NĐTNN chủ yếu mang tính thời điểm, tranh thủ bắt đáy khi định giá xuống thấp sau các nhịp rơi sâu của thị trường. Ngược lại, đà bán ròng kéo dài xuất phát từ câu chuyện TTCK Việt Nam thiếu hàng hoá chất lượng đủ để "lọt mắt xanh" của khối ngoại. Những doanh nghiệp thuộc các lĩnh vực "hot trend" như công nghệ, bán lẻ, y tế, năng lượng,… - hợp với khẩu vị vốn ngoại - lại không có nhiều đại diện nổi bật. Cơ cấu chênh lệch về phía nhóm tài chính và bất động sản

Việc thiếu hàng hóa tốt không những ảnh hưởng đến hoạt động của các quỹ ETF khi các bộ chỉ số tham chiếu có phần "na ná" nhau, mà còn khiến các quỹ chủ động khó khăn xây dựng được một danh mục đa dạng. Tổng thể những vẫn đề này sẽ còn là rào cản của TTCK Việt Nam với dòng vốn ngoại trong tương lai sau này.

Đâu mới là điểm đảo chiều?

Nhìn chung, đảo chiều dòng vốn ngoại quay trở lại TTCK Việt Nam là việc không đơn giản và sẽ khó có thể diễn ra trong ngắn hạn. Một điểm tích cực là dù xả hàng liên tục trên sàn chứng khoán nhưng tiền ngoại thực tế không rút khỏi thị trường. Dòng vốn ngoại vẫn âm thầm đổ vào qua các thương vụ mua cổ phần trong các đợt chào bán, mua thoả thuận ngoài sàn thông qua VSD. Lực mua không dàn trải mà tập trung vào những doanh nghiệp được đánh giá có tiềm năng tăng trưởng với những câu chuyện riêng biệt.

Việc hệ thống KRX đi vào vận hành thời gian tới sẽ là cơ sở hạ tầng cần thiết để triển khai mô hình đối tác bù trừ trung tâm (CCP), từ đó giải quyết một trong những nút thắt trọng yếu của việc lên hạng là yêu cầu ký quỹ trước giao dịch (prefunding). Gần nhất, Bộ Tài chính và Ủy ban Chứng khoán Nhà nước vừa công bố Dự thảo thông tư sửa đổi liên quan đến việc cho phép nhà đầu tư tổ chức nước ngoài mua chứng khoán mà không cần đủ tiền trước (Non Pre-funding Solution – NPS) và lộ trình công bố thông tin bằng tiếng Anh.

Theo đánh giá của Chứng khoán SSI (SSI Research), Thông tư dự kiến triển khai trong quý 4 này. FTSE Russell có thể đánh giá tích cực trong kỳ xếp hạng tháng 9-2024 và quyết định nâng hạng Việt Nam vào tháng 9/2025.

Việc nâng hạng lên thị trường mới nổi giúp thị trường thu hút dòng vốn từ các quỹ ETF có thể lên đến 1,6 tỉ USD, chưa tính dòng vốn từ các quỹ chủ động. Đồng thời, cải thiện chất lượng thị trường và thu hút đầu tư từ nhà đầu tư tổ chức nước ngoài chuyên nghiệp.

"Việc chuyển từ nâng hạng từ cận biên lên mới nổi không chỉ là đổi tên, mà là thay đổi về chất và dòng vốn sẽ đến phần lớn từ các nhà đầu tư tổ chức nước ngoài chuyên nghiệp, hay nói cách khác đây là đạt dc mục tiêu phát triển cơ sở nhà đầu tư.

Nâng hạng lên thị trường mới nổi sẽ là cơ hội tốt giúp thị trường chứng khoán Việt Nam ghi nhận được sự chú ý từ MSCI, trong bối cảnh danh sách các thị trường chứng khoán có cơ hội được nâng hạng lên mới nổi khá hạn chế", SSI Research nhìn nhận.