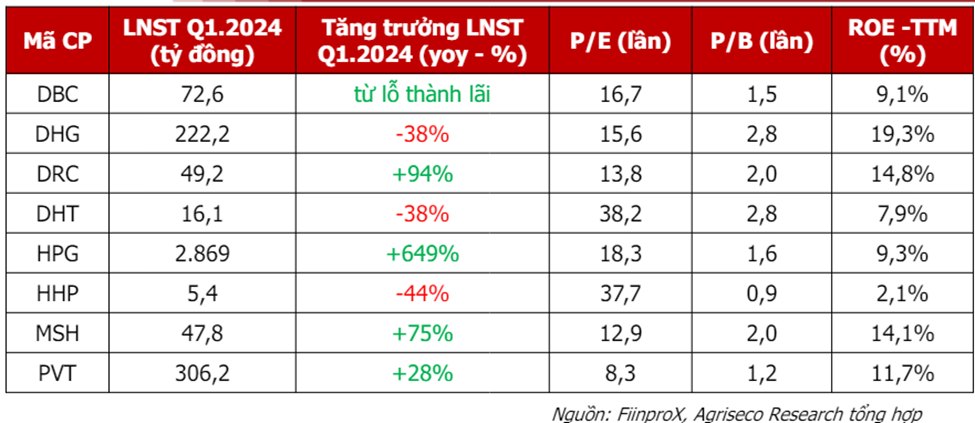

HPG&DBC&DHG&DRC&DHT&HHP&MSH&PVT:

Từ đầu năm, nền kinh tế đã có những tín hiệu phục hồi rõ nét như GDP Quý I tăng trưởng 5,66% so với cùng kỳ - mức cao nhất từ năm 2020; Chỉ số PMI đã phục hồi lên trên 50 điểm; Tổng kim ngạch xuất nhập khẩu 4 tháng đầu năm tăng trưởng hai chữ số. Với xu thế phục hồi của hoạt động kinh doanh, các doanh nghiệp đã và đang đầu tư mở rộng công suất được kỳ vọng sẽ hưởng lợi để đón đầu xu thế trên.

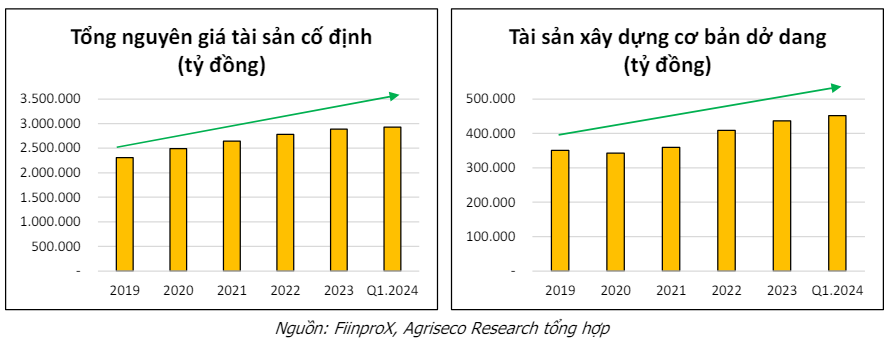

Theo thống kê của CTCK Agriseco, trong các năm gần đây, giá trị nguyên giá Tài sản cố định của các doanh nghiệp niêm yết duy trì tăng trưởng ổn định với CAGR đạt khoảng 5% cho giai đoạn 2019 - 2023. Tại thời điểm 31/3/2024, tổng giá trị nguyên giá TSCĐ các doanh nghiệp trên cả ba sàn đạt khoảng 2,5 triệu tỷ đồng, tăng 1,2% từ đầu năm và cao hơn gần 5% so với cuối năm 2022.

Bên cạnh đó, tài sản xây dựng cơ bản dở dang cũng tăng lên, đây là khoản mục sau khi hoàn thành có thể được kết chuyển sang tài sản cố định giúp doanh nghiệp gia tăng công suất và quy mô hoạt động. Tính đến thời điểm cuối Q1/2024, tổng giá trị tài sản xây dựng cơ bản dở dang tăng trưởng 10,6% so với cuối năm 2022. Trong đó, một số ngành có tài sản xây dựng cơ bản dở dang tăng lên bao gồm ngành vận tải (tăng 67% so với cuối năm 2022); ngành kim loại (tăng 56% so với cuối năm 2022); ngành dược phẩm (tăng 19% so với cuối năm 2022).

Đây là các nhóm ngành được kỳ vọng có câu chuyện tăng trưởng từ việc mở rộng quy mô trong năm nay. Qua các số liệu trên, CTCK Agriseco đã sàng lọc ra các doanh nghiệp đã hoàn thành đầu tư xây dựng cơ bản hoặc đang chuẩn bị đưa vào vận hành các dự án, nhà máy trong năm 2024, kỳ vọng cho chu kỳ tăng trưởng doanh thu, lợi nhuận.

Dabaco (mã chứng khoán DBC)

DBC đã đầu tư tăng công suất với các dự án trang trại chăn nuôi quy mô lớn: Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm); Dự án lợn giống Phú Thọ - giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm).

Ngoài ra, DBC cũng đang đầu tư nhà máy ép dầu giai đoạn 2 và dần hoàn thiện nhà máy sản xuất vaccine Dacovac với công suất 200 triệu liều/năm. Hiện Nhà máy vaccine đang phấn đấu hoàn tất kiểm nghiệm vào cuối tháng 5 tới đây và tiến hành đánh giá GMP, hướng tới việc thương mại hoá trong quý 2 hoặc quý 3 năm nay.

Agriseco đánh giá việc DBC gia tăng công suất phù hợp với xu thế dịch chuyển trong ngành chăn nuôi tại Việt Nam. Cụ thể, Luật Chăn nuôi 2020 cấm hành vi chăn nuôi trong khu vực không được phép chăn nuôi của thành phố, thị xã, thị trấn, khu dân cư. Như vậy, hàng chục nghìn cơ sở chăn nuôi trên cả nước sẽ phải di dời. Qua đó thúc đẩy xu hướng thị phần từ nhỏ lẻ chuyển sang các DN lớn hoàn thiện chuỗi giá trị.

Tiềm năng mảng Vaccine của DBC cũng được đánh giá tích cực khi hiện tại mới chỉ có Việt Nam sản xuất được loại vaccine này. Nếu thành công, Vaccine sẽ trở thành một mảng kinh doanh mới đóng góp đáng kể vào cơ cấu doanh thu của DBC.

Triển vọng LN 2024 của DBC tích cực còn đến từ diễn biến giá lợn và giá TACN thay đổi theo hướng có lợi cho doanh nghiệp. Cụ thể, giá lợn đã tăng lên 64.000- 65.000/kg (tăng 30% từ đầu năm) trong khi giá nguyên liệu TACN sụt giảm.

Dược Hậu Giang (mã chứng khoán DHG)

DHG đang đầu tư mở rộng thêm nhà máy đạt chuẩn Japan - GMP với tổng mức đầu tư 700 tỷ đồng giúp tăng công suất của doanh nghiệp thêm 25% so với trước đó. Nhà máy này dự kiến vận hành từ Q4.2024.

Agriseco đánh giá với việc xây dựng nhà máy đạt chuẩn Japan - GMP, DHG sẽ gia tăng khả năng cạnh tranh khi đấu thầu ở nhóm thuốc 1 - 2 tại kênh ETC (đấu thầu bệnh viện). Hiện nay doanh thu kênh ETC của DHG đang chiếm khoảng 11% và có xu hướng gia tăng.

CTCP Cao su Đà Nẵng (mã chứng khoán DRC)

Từ T12/2023, giai đoạn 3 của Nhà máy lốp xe Radial đã chính thức được DRC đưa vào vận hành và có thể hoạt động tối đa công suất vào Q2.2024, đưa công suất lốp Radial tăng lên 1.000.000 lốp/năm, tương ứng mức tăng 67% so với trước đó. Theo doanh nghiệp, nhà máy mới có thể hoạt động vượt quá công suất thiết kế, đạt 1.200.000 lốp/năm.

Agriseco đánh giá việc đưa nhà máy lốp xe Radial đưa vào vận hành giúp DRC đón đầu được sự phục hồi về nhu cầu trong năm 2024, đặc biệt tại 2 thị trường xuất khẩu chính là Brasil và Mỹ khi 2 thị trường này vẫn đang áp thuế CBPG với lốp xe Trung Quốc.

Ngoài ra, vào cuối năm 2023, đơn khởi kiện được đệ trình về hành vi bán phá giá của hãng lốp Thái Lan tại thị trường Mỹ. Nếu Mỹ áp thuế CBPG với lốp Thái Lan tương tự như đã làm với Trung Quốc vào năm 2019, DRC sẽ có nhiều cơ hội để tăng xuất khẩu sang thị trường này.

CTCP Dược phẩm Hà Tây (mã chứng khoán DHT)

Dự án Nhà máy Dược phẩm Công nghệ cao Hataphar tại khu Công nghệ cao Hòa Lạc với tổng mức đầu tư là 1.350 tỷ đồng. Nhà máy đạt chuẩn EU – GMP, sản xuất thuốc tân dược (thuốc tim mạch, tiêu hóa, tiểu đường) với công suất 2 tỷ sản phẩm/năm, dự kiến đi vào hoạt động một phần từ năm 2024.

Theo ban lãnh đạo, nhà máy khi vận hành toàn bộ có thể đem lại 1.000 tỷ đồng doanh thu mỗi năm cho DHT, tăng khoảng 50% so với trước đó. Với nhà máy mới đạt chuẩn EU – GMP, DHT có thể tập trung vào nhóm thuốc tân dược và đẩy mạnh doanh thu.

CTCP Tập đoàn Hòa Phát (mã chứng khoán HPG)

Đại dự án Dung Quất giai đoạn 2 vẫn đang được triển khai đúng tiến độ. HPG dự kiến hoàn thành lò cao đầu tiên vào cuối năm 2024 với công suất khoảng 2,8 triệu tấn/năm. Doanh nghiệp cho rằng lò này có thể sản xuất từ 2-2,5 triệu tấn thép trong năm 2025 và kỳ vọng có thể vận hành tối đa công suất trong năm 2026 với 5,6 triệu tấn/năm.

Ngoài ra, HPG có thể hoàn thành và đưa nhà máy sản xuất container vào vận hành trong năm 2024 với công suất 500.000 TEUs/năm. Trong đó, giai đoạn 1 với công suất 200.000 TEUs/năm đã hoàn thành và đưa vào vận hành.

Agriseco đánh giá Dự án Dung Quất giai đoạn 2 sau khi hoàn thành có thể đóng góp lên tới 80.000 tỷ đồng doanh thu mỗi năm cho doanh nghiệp, tương ứng mức tăng doanh thu khoảng 50-60% so với trước đó.

KQKD trong năm 2024 của HPG kỳ vọng tích cực nhờ nhu cầu phục hồi và 1 lò cao của dự án Dung Quất giai đoạn 2 có thể đi vào vận hành từ cuối năm 2024. Mới đây, HPG và Formosa cũng đã đề xuất lên Bộ Công thương về việc áp thuế CBPG đối với thép HRC từ Trung Quốc, quá trình điều tra có thể kéo dài từ 12-18 tháng.

CTCP Giấy Hoàng Hà Hải Phòng (mã chứng khoán HHP)

Triển vọng tăng trưởng của HHP đến từ dự án nhà máy sản sản xuất giấy Hoàng Hà tại Hải Phòng với công suất 100.000 tấn/năm, tổng mức đầu tư 1.240 tỷ đồng (gấp hơn 3 lần công suất của 2 nhà máy cũ). Nhà máy hiện đã hoàn thành và đưa vào vận hành thử nghiệm từ 22/12/2023.

Chuyên gia đánh giá Dự án sau khi đưa vào vận hành có thể đông góp lớn vào KQKD của HHP với quy mô công suất tăng gấp hơn 3 lần trước đó.

Theo tổ chức nghiên cứu thị trường Mordor Intelligence Inc, triển vọng ngành giấy và bao bì ở Việt Nam vẫn tích cực với tốc độ tăng trưởng duy trì hàng năm ở mức cao khoảng 10%/năm cho giai đoạn 2024-2029. Xu hướng tăng trưởng được hỗ trợ bởi tăng trưởng của ngành thương mại điện tử và tăng trưởng của dòng vốn FDI vào Việt Nam.

CTCP May Sông Hồng (mã chứng khoán MSH)

T11/2023, MSH đã khởi công xây dựng nhà máy Xuân Trường II với tổng vốn đầu tư hơn 700 tỷ đồng, dự kiến đưa vào hoạt động từ giữa năm 2024. Với công nghệ hiện đại và khoảng 50 chuyền may sản xuất sản phẩm áo jacket, MSH có thể gia tăng công suất thêm khoảng 25% so với trước đó. Với nhà máy mới, quy mô lao động của MSH sẽ tăng lên từ gần 12.000 lao động lên thành 15.000 lao động.

Ngoài ra, nhà máy sông Hồng 10 hiện mới đang hoạt động với hiệu suất khoảng 50% và có thể tiếp tục cải thiện trong năm 2024 khi các đơn hàng xuất khẩu phục hồi.

CTCK đánh giá triển vọng tăng trưởng lợi nhuận trong năm 2024 của MSH tích cực khi ngành dệt may được đánh giá sẽ phục hồi. Trong Q1.2024, các tín hiệu khởi sắc từ các thị trường xuất khẩu đã dần xuất hiện. Theo số liệu của Tổng cục Thống kê, giá trị xuất khẩu hàng may mặc 4 tháng đầu năm 2024 tăng trưởng khoảng 6,3% yoy. Các đối tác chính như Walmart, Nike,... cũng đang bắt đầu gia tăng đơn hàng hướng đến mùa cao điểm lễ hội cuối năm. Việc mở rộng nhà máy sẽ giúp MSH tăng cường lợi thế cạnh tranh với các đơn hàng fob có giá trị gia tăng cao hơn.

Tổng CTCP Vận tải Dầu khí (mã chứng khoán PVT)

Năm 2023, PVT đã đầu tư hơn 4.000 tỷ đồng nhằm gia tăng và trẻ hóa đội tàu, cao gấp 2,5 lần so với tổng mức đầu tư của năm 2022. Cụ thể, trong năm 2023, PVT đã đưa vào hoạt động 12 tàu mới, trong đó mua mới 7 tàu và thuê 5 tàu. Qua đó, PVT đã tăng công suất ròng thêm 377K DWT lên 1,6 triệu DWT (+32% yoy).

Trong năm 2024, PVT dự kiến đầu tư thêm 21 tàu mới với tổng vốn đầu tư gần 500 triệu USD (khoảng 12.300 tỷ đồng), bao gồm 13 tàu chở dầu, hoá chất, 4 tàu chở dầu khí hoá lỏng (LPG) và 4 tàu chở hàng rời.

Agriseco đánh giá, triển vọng tăng trưởng lợi nhuận trong năm 2024 của PVT đến từ 12 tàu mới được đưa vào hoạt động trong năm 2023, trong đó chủ yếu tập trung vào giai đoạn nửa cuối năm. Lợi nhuận của PVT có thể tăng tương ứng từ 30-40% trong năm 2024.

Ngoài ra, thị trường vận tải dầu cũng đang thuận lợi khi bất ổn địa chính trị leo thang sẽ làm thay đổi đáng kể hải trình của các tuyến từ đó khiến giá cước vận tải dầu khí duy trì ở mức cao một cách bền vững. Ngoài ra, trong khi hải trình các tuyến vận tải dầu đang ngày càng xa hơn thì nguồn cung đội tàu toàn cầu đang chững lại do đầu tư tàu mới giảm mạnh trong vài năm qua.