HPG:

Kết thúc phiên giao dịch ngày 8/5, cổ phiếu HPG của tập đoàn Hòa Phát ghi nhận mức tăng 1,82% lên 30.700 đồng/cp. Đây đã là phiên tăng thứ 4 liên tiếp của cổ phiếu này. Khối lượng khớp lệnh mỗi phiên đều ở mức cao, vài chục triệu đơn vị mỗi phiên.

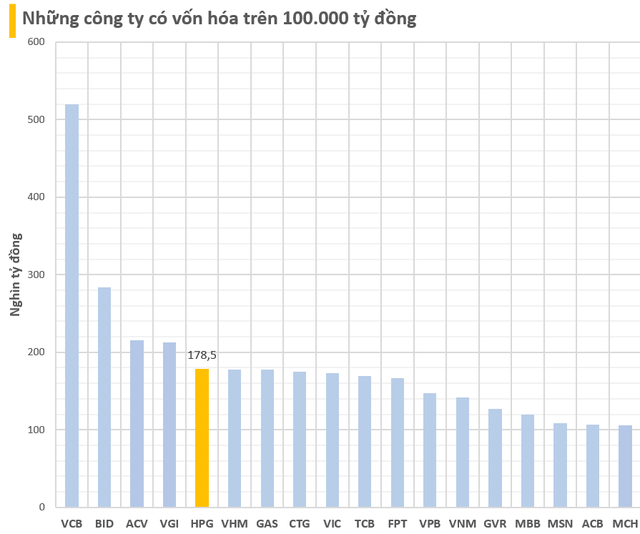

Với mức giá hiện tại, vốn hóa của Hòa Phát đã đạt mức hơn 178.500 tỷ đồng (khoảng 7 tỷ USD), tăng hơn 16.000 tỷ kể từ đầu năm cho đến này. Cộng hưởng với sự đi xuống gần đây của các mã cổ phiếu bluechip, giá trị của tập đoàn thép lớn nhất Việt Nam đã vươn lên vị trí thứ 5 thị trường chứng khoán Việt Nam. Nếu chỉ xét trên sàn HoSE, vốn hóa của Hòa Phát trong những ngày qua đã lần lượt vượt PV Gas, Vietinbank, Vingroup, Vinhomes... để vươn lên vị trí thứ 3.

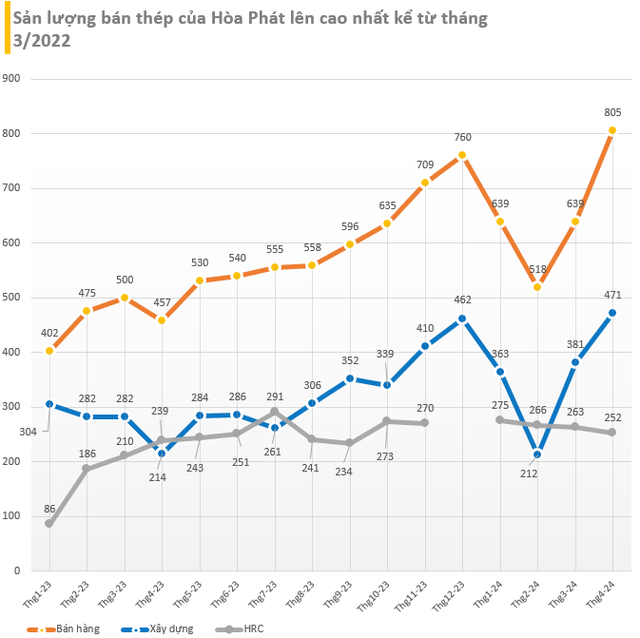

Sự tăng trưởng của cổ phiếu Hòa Phát trong thời gian gần đây đến từ những thông tin tích cực từ kết quả kinh doanh của công ty này. Cụ thể, trong tháng 4/2024, Hòa Phát đã sản xuất 738.000 tấn thép thô, giảm nhẹ so với tháng trước. Bán hàng các sản phẩm phôi thép, thép xây dựng, thép cuộn cán nóng (HRC) đạt 805.000 tấn, tăng 16% so với tháng 3/2024 và tăng 76% so với cùng kỳ năm trước. Đây cũng là sản lượng bán hàng cao nhất của công ty kể từ tháng 3/2022.

Lũy kế 4 tháng đầu năm,sản lượng bán hàng thép xây dựng, thép HRC, phôi thép đạt 2,65 triệu tấn. Trong đó, Hòa Phát đã xuất khẩu 952.000 tấn thép, bao gồm thép xây dựng, thép chất lượng cao, thép HRC và phôi thép. Việc xuất khẩu hỗ trợ cho việc tiêu thụ sản phẩm trong thời điểm thị trường trong nước chưa thực sự khởi sắc, đồng thời đa dạng hóa kênh bán hàng.

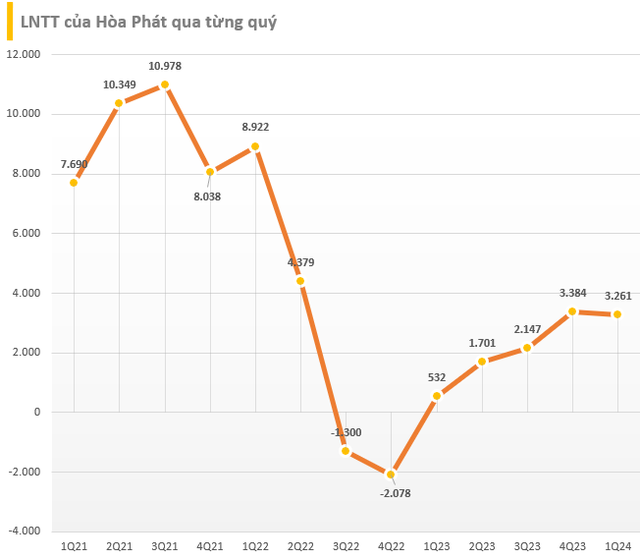

Trước đó, trong quý 1/2024, Hòa Phát lãi sau thuế 2.869 tỷ đồng, gấp 7,5 lần cùng kỳ 2023 tuy nhiên vẫn thấp hơn đôi chút so với quý trước. Trong cơ cấu, mảng kinh doanh thép chiếm tỷ trọng lớn nhất với đóng góp lần lượt 93% doanh thu và 85% lợi nhuận sau thuế hợp nhất của Hòa Phát. Nông nghiệp đứng thứ hai về doanh thu với 5% tỷ trọng. Về lợi nhuận, vị trí này thuộc về mảng bất động sản với 9% đóng góp vào lợi nhuận sau thuế hợp nhất của tập đoàn.

Về tiềm năng trong thời gian tới của Hòa Phát, theo nhận định của ông Trần Đình Long, Chủ tịch HĐQT cho rằng tập đoàn đã trải qua thời gian khó khăn nhất, sẽ có những sự tăng trưởng nhất định trong năm 2024 nhưng khó có thể có sự đột biến. Vị tỷ phú này chỉ ra một lý do là thị trường bất động sản Việt Nam vẫn đang gặp nhiều đình trệ, khó khăn. Dù vậy, một trong những may mắn của Hòa Phát là công ty đã 'đẩy' được tồn kho giá cao, tạo thuận lợi cho năm sau. Năm 2025 có thể là một năm tốt với thép Hòa Phát.

Đặc biệt, ông Trần Đình Long tiết lộ Hòa Phát đang nghiên cứu làm Tôn silic, làm cho các mô tơ điện, nghiên cứu và làm từ gốc. Đây là sản phẩm chưa công ty nào ở Việt Nam làm được. Ngoài ra, Giai đoạn 2 ở Dung Quất 2 sẽ làm đường ray xe lửa - không phải loại đường ray thông thường - mà là đường ray cho tàu tốc độ cao. Hòa Phát đã tiến hành những bước đầu tiên và sẵn sàng đấu thấu tại dự án đường sắt cao tốc Bắc – Nam.

Về triển vọng 2024, SSI Research dự báo tổng sản lượng tiêu thụ thép có thể phục hồi hơn 6% so với cùng kỳ trong năm 2024, trong đó tiêu thụ nội địa đạt mức tăng trưởng gần 7%. Mức tiêu thụ thép cũng sẽ được hỗ trợ nhờ tình hình vĩ mô và thị trường bất động sản khởi sắc hơn. Trong chu kỳ trước, tiêu thụ thép xây dựng năm 2013 đã tăng khoảng 3% so với mức đáy năm 2012.

Bên cạnh đó, khối lượng xuất khẩu có thể duy trì tăng trưởng nhờ triển vọng nhu cầu toàn cầu tích cực. Theo hiệp hội thép thế giới, nhu cầu thép thế giới dự kiến sẽ tăng 1,9% trong năm 2024 so với 1,8% trong năm 2023. Nhu cầu từ các nền kinh tế phát triển dự kiến sẽ tăng 2,8% trong năm 2024 sau khi giảm 1,8% trong năm 2023. Trong khi đó, nhu cầu từ các nước ASEAN (trừ Việt Nam) dự kiến sẽ tăng tăng 5,2% trong năm 2024, cao hơn mức 3,8% trong năm 2023.

Đội ngũ phân tích SSI Research kỳ vọng lợi nhuận của các công ty thép sẽ đạt mức tăng trưởng cao trong năm 2024 từ mức nền thấp năm 2023 nhờ sản lượng tiêu thụ cải thiện, đặc biệt là của HPG và HSG, và biên lợi nhuận gộp tăng trở lại từ mức thấp trong nhiều năm do giá thép nhiều khả năng đã kết thúc xu hướng giảm của những năm trước.