Dưới đây là những sự kiện tài chính thế giới đáng chú ý trong tuần tới:

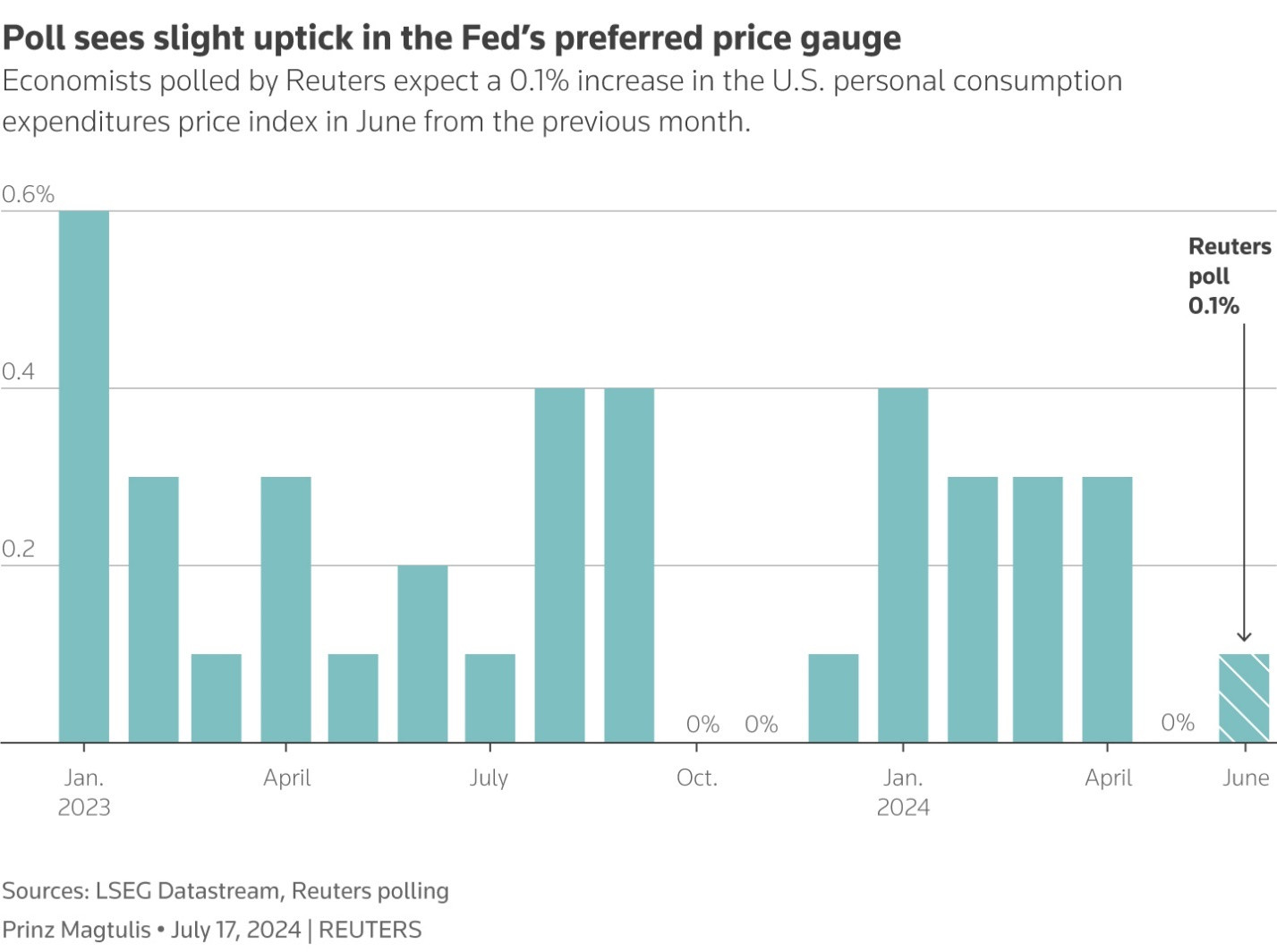

1/ Chỉ số PCE của Mỹ

Dữ liệu lạm phát của của Mỹ công bố vào thứ Sáu (26/7) sẽ là một phép thử nữa về kỳ vọng ngày càng tăng của thị trường quanh việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất trong những tháng tới. Tho kết quả thăm dò sơ bộ của Reuters, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) của Mỹ trong tháng 6/2024 ước tính tăng 0,1% so với tháng 5/2024.

Trước đó đã có một số chỉ số lạm phát khác được công bố, như chỉ số giá tiêu dùng tháng 6 (giảm lần đầu tiên sau 4 năm). Lạm phát tăng chậm hơn dự kiến đã tác động đến thị trường cổ phiếu và củng cố niềm tin rằng Fed đã sẵn sàng hạ lãi suất vào tháng 9/2024.

Các nhà đầu tư cũng sẽ theo dõi các báo cáo kết quả kinh doanh của các công ty, trong đó có Tesla và Alphabet.

2/ Bầu cử Tổng thống Mỹ

Việc ô ng Donald Trump chỉ định Thượng nghị sĩ Mỹ J.D. Vance làm ứng cử viên cho chức Phó Tổng thống Mỹ trong cuộc bầu cử sẽ diễn ra vào tháng 11 đã gây chấn động đặc biệt mạnh mẽ ở các thị trường mới nổi, đặc biệt là Ukraine.

Ông Trump đã thường xuyên nhắc lại tuyên bố rằng ông sẽ chấm dứt xung đột ở Ukraine, sẽ cắt viện trợ cho Ukraine nếu tái đắc cử và rằng ông sẽ không gửi thêm viện trợ cho Kiev và quan điểm của ông Vance về vấn đề Ukraine là muốn cắt giảm sự hỗ trợ quân sự của Mỹ cho Ukraine trong xung đột với Liên bang Nga.

3/ Lạm phát ở Nhật Bản

Báo cáo lạm phát của Nhật Bản công bối vào ngày 26/7 sẽ là lần phép thử cuối cùng về thực trạng giá tiêu dùng ở nước này, trước khi Ngân hàng Nhật Bản (BOJ) họp vào ngày 31/7. Các nhà phân tích cho rằng trong cuộc họp này, BOJ sẽ tiếp tục cân nhắc vấn đề tăng lãi suất.

Nếu lạm phát gia tăng trong tháng 7 có thể sẽ thúc đẩy kỳ vọng về việc BOJ sẽ thắt chặt chính sách tiền tệ hơn nữa trong thời gian tới.

Đồng yên Nhật Bản đã giảm giá khoảng 10% so với USD trong năm nay và điều này có thể sẽ ảnh hưởng đến mục tiêu lạm phát 2% của BOJ đồng thời gây tổn hại đến các hộ gia đình.

Trong khi thị trường nghi ngờ BOJ mới đây đã thực hiện các đợt can thiệp để kéo đồng yên thoát khỏi mức thấp nhất trong 38 năm thì bất kỳ tác động nào từ việc can thiệp cũng chỉ có thể tồn tại trong thời gian ngắn chừng nào mà chênh lệch lãi suất giữa Fed và BOJ được thu hẹp lại.

4/Các ngân hàng Châu Âu báo cáo kết quả kinh doanh

Các ngân hàng châu Âu đã chứng kiến lợi nhuận cải thiện và giá cổ phiếu tăng, nhưng quá trình này đang phải đối mặt với thử thách mới, khi mùa báo cáo kết quả thu nhập quý 2 thực sự bắt đầu.

Điểm mấu chốt là thu nhập lãi ròng - mà các ngân hàng đã chứng kiến sự gia tăng nhờ lãi suất cao - khi Ngân hàng Trung ương châu Âu (ECB) tìm cách cắt giảm lãi suất hơn nữa và Ngân hàng Anh chuẩn bị nới lỏng lãi suất. Các nhà đầu tư cũng muốn xem các tổ chức cho vay đang hoạt động như thế nào khi tình hình chính trị bất ổn gia tăng - cổ phiếu ngân hàng Pháp đã giảm mạnh trong các cuộc bầu cử gần đây.

Thứ Tư (24/7) sẽ là một ngày đầy ắp các sự kiện của ngành ngân hàng Châu Âu, với Deutsche Bank của Đức, Lloyds của Anh, BNP Paribas cùa Pháp, Santander của Tây Ban Nha và UniCredit của Ý đều cập nhật báo cáo doanh thu cho các nhà đầu tư. Trong tuần tiếp theo sẽ còn nhiều ngân hàng hơn nữa báo cáo kết quả của mình.

5/ Khu vực Eurozone

Nền kinh tế khu vực đồng euro (Eurozone) đang khiến ECB rơi vào một tình thế tiến thoái lưỡng nan vì tăng trưởng chung vẫn chậm chạp, ngoại trừ lĩnh vực dịch vụ (quan trọng trong nền kinh tế), được thúc đẩy bởi ngành du lịch. Và chính tăng trưởng mạnh của lĩnh vực dịch vụ đã góp phần quan trọng khiến lạm phát trong khu vực vẫn duy trì ở mức cao.

Chỉ số quản lý mua hàng Flash công bố vào ngày 24 tháng 7 sẽ cho thấy thách thức lạm phát của ECB khó khăn đến mức nào.

Chỉ số PMI của khu vực đồng euro, dựa trên quan sát của các nhà quản lý doanh nghiệp về xu hướng giá cả và nhu cầu, có thể có ảnh hưởng đặc biệt sau khi ECB giữ nguyên lãi suất ở mức 3,75% và không đưa ra kế hoạch cụ thể cho tương lai, nói rằng những động thái tiếp theo sẽ "phụ thuộc vào dữ liệu".

ECB hồi tháng 6/2024 đã hạ lãi suất lần đầu tiên sau 5 năm trên cơ sở lạm phát đang giảm dần.

Thị trường tiền tệ dự đoán ECB gần như chắc chắn sẽ hạ lãi suất trong kỳ họp tháng 9, giống như Fed, và điều này đang hỗ trợ đồng euro cũng như cổ phiếu và trái phiếu chính phủ trong khu vực tăng giá, nhưng kết quả PMI cũng có thể làm thay đổi quan điểm chính sách lãi suất của ECB.

Tham khảo: Reuters