CII&LCG&HHV&LLM:

Được giới phân tích lựa chọn là một trong số ít các doanh nghiệp (DN) đón sóng KQKD quý 3/2023 với loạt gói thầu lớn liên tục được triển khai từ đầu năm đến nay, nhóm hạ tầng niêm yết trên sàn đã công bố BCTC không phụ lòng mong đợi.

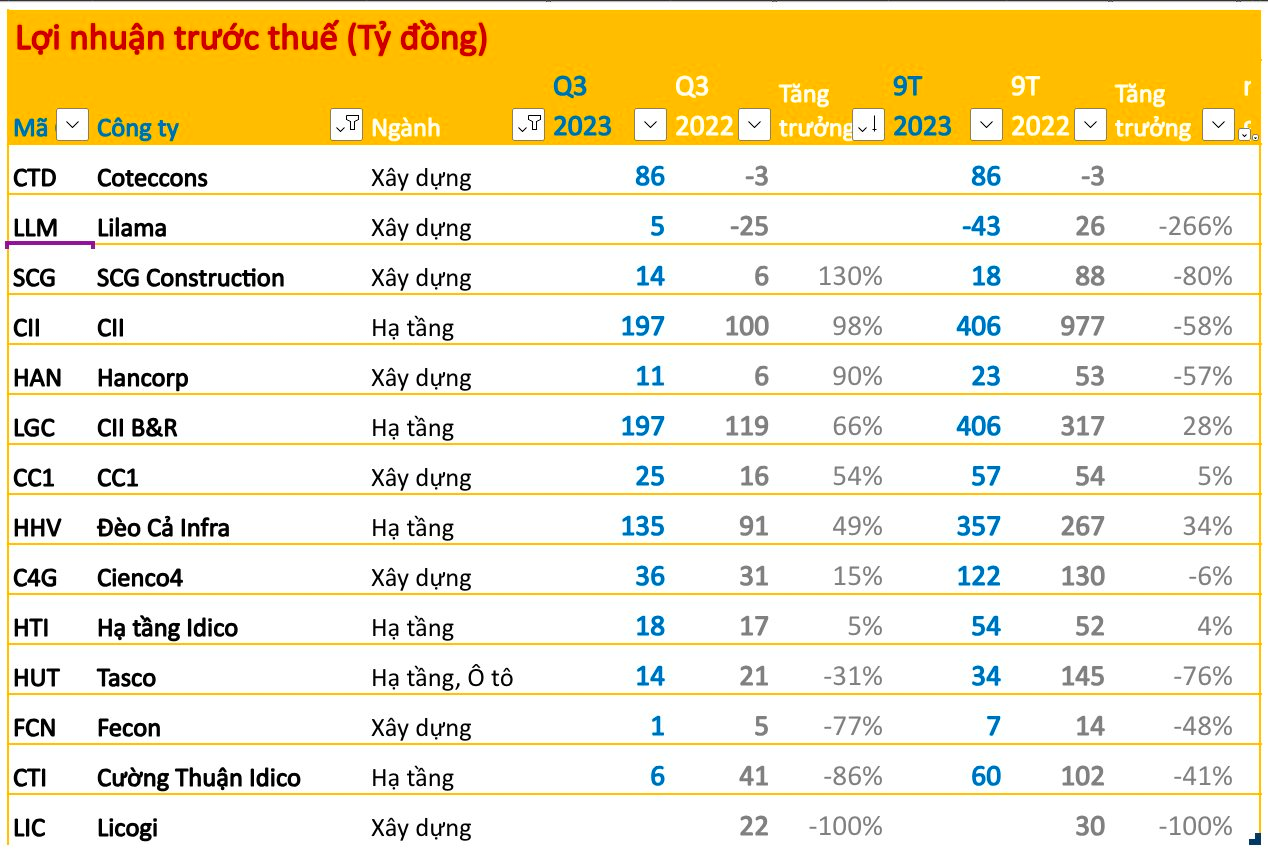

Đơn cử, CTCP Đầu tư Hạ tầng Đèo Cả (HHV) ghi nhận doanh thu đạt 674 tỷ đồng, tăng gần 20% trong quý 3/2023. Trong đó, doanh thu xây lắp tăng mạnh 74%, doanh thu trạm phí BOT cũng tăng đáng kể lên 391 tỷ đồng, đóng góp phần lớn vào cơ cấu doanh thu trong kỳ. Doanh thu xây lắp chủ yếu ghi nhận từ các gói thầu dự án cao tốc Cam Lâm – Vĩnh Hảo, dự án Đường ven biển Bình Định và Quảng Ngãi Hoài Nhơn…

Khấu trừ chi phí, lợi nhuận sau thuế HHV đạt 117 tỷ đồng, tăng gần 45% so với cùng kỳ năm 2022. Luỹ kế 9 tháng đầu năm 2023, doanh thu hợp nhất của HHV đạt 1.825 tỷ đồng, tăng 23,5% và LNST đạt 309 tỷ đồng, tăng 29% so với cùng kỳ. So với kế hoạch được ĐHĐCĐ giao, 9 tháng Công ty đã lần lượt thực hiện được 74% chỉ tiêu doanh thu và hơn 91% chỉ tiêu lợi nhuận.

Giải trình cho kết quả trên, HHV cho biết không chỉ doanh thu tăng, kiểm soát được các chi phí cũng là yếu tố giúp lợi nhuận tăng trưởng. Ghi nhận, tỷ trọng tổng chi phí sản xuất kinh doanh/doanh thu thuần (chi phí giá vốn hàng bán, chi phí tài chính, chi phí quản lý doanh nghiệp) quý 3/2023 là 82,35%, giảm so với mức 86,63% của cùng kỳ năm trước.

Theo đó, ROS tăng từ 14% lên 17%. Từ đầu năm 2023, HHV đã trúng thầu nhiều gói thầu thi công xây lắp với tổng giá trị hợp đồng hơn 17.000 tỷ đồng. Hiện, HHV đang triển khai thi công 5 dự án lớn, gồm cao tốc Quảng Ngãi – Hoài Nhơn, đường ven biển nối cảng Liên Chiểu, đường ven biển Bình Định, cao tốc Cam Lâm - Vĩnh Hảo và dự án nâng cấp, mở rộng đèo Prenn.

Một đơn vị hạ tầng đáng chú ý khác, CTCP Lize (LCG) ghi nhận doanh thu thuần quý 3 tăng tới 163% so với cùng kỳ, lên gần 478 tỷ đồng. Tuy nhiên, do không còn hoạt động chuyển nhượng như năm ngoái khiến doanh thu tài chính giảm 95%. Kết quả, lãi ròng Công ty đạt hơn 25 tỷ đồng, giảm 17% so với quý 3/2022.

Luỹ kế 9 tháng, lãi ròng LCG đạt gần 56 tỷ đồng. Trong thông báo ngày 25/10, LCG cho biết đã trúng thêm gói thầu số 01: Thi công xây dựng công trình dự án thành phần 2.2, xây dựng đường song hành (đường đô thị) địa phận tỉnh Hưng Yên thuộc dự án đầu tư xây dựng tuyến đường Vành đai 4 - vùng Thủ đô Hà Nội với giá trị trúng thầu 1.253 tỷ đồng.

Nằm Top đầu tăng trưởng trong kỳ còn có CTCP Đầu tư Hạ tầng Kỹ thuật T p.HCM (CII), với lợi nhuận sau thuế hơn 96 tỷ - tăng 86% so với cùng kỳ quý 3/2022. Lý giải lợi nhuận tăng, CII cho biết do tăng lợi nhuận ròng từ hoạt động kinh doanh các dự án BOT và lợi nhuận chuyển nhượng các khoản đầu tư tài chính.

Hai đơn vị thuộc liên danh trúng thầu dự án Sân bay Long Thành là HanCorp (HAN) và Tổng Công ty Xây dựng Số 1 (CC1) cùng ghi nhận tăng trưởng lợi nhuận trong quý 3/2023, lần lượt tăng 90% và 54% so với cùng kỳ.

Đáng chú ý, hai công ty chuyển từ lỗ sang lãi có Xây dựng Coteccons (CTD) và Tổng Công ty Lắp máy Việt Nam (Lilama, LLM).

Trong đó, CTD ghi nhận doanh thu 4.124 tỷ đồng, tăng 32,5% so với cùng kỳ. Khấu trừ chi phí, LNST kỳ này Công ty đạt gần 67 tỷ đồng, cải thiện mạnh so với số thua lỗ hơn 3,5 tỷ cùng kỳ năm 2022. Đây là mức lãi theo quý cao nhất kể từ quý 1/2021.

Còn LLM, đây là quý đầu tiên Công ty có lãi trở lại sau 4 quý liên tiếp. Quý 3/2023, LLM ghi nhận lợi nhuận mỏng 5 tỷ, trong khi cùng kỳ lỗ đến 25 tỷ đồng. Dù vậy, luỹ kế 9 tháng, LLM vẫn đang lỗ 43 tỷ đồng.

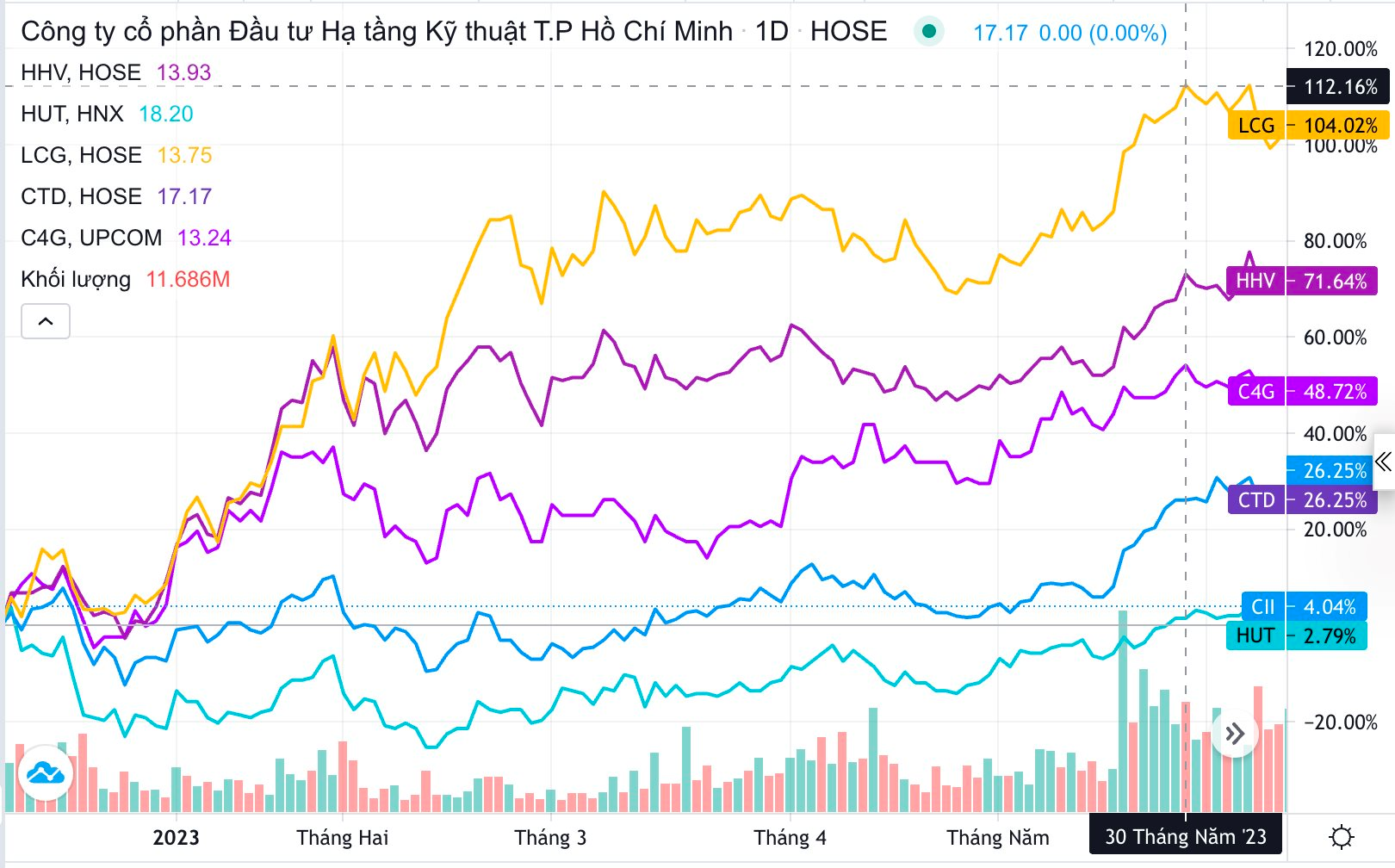

Trên thị trường, trước khi điều chỉnh chung trong đợt “đổ đèo” gần đây của thị trường, các mã HHV, CII, HUT, LCG, C4G… được quan tâm rất mạnh trước “hơi nóng” của dự án Bắc – Nam cũng như dự án trọng điểm Sân bay Long Thành. Trung bình 9 tháng, thị giá nhóm đầu tư công tăng trưởng 2 chữ số, riêng LCG tăng phi mã so với đầu năm.