Chị Nguyễn Thị Thêm (phải) bị tai nạn giao thông chấn thương sọ não, thương tật vĩnh viễn nhưng phải sau chín năm mới đòi được quyền lợi bảo hiểm. Trong ảnh: chị Thêm được chị ruột chăm sóc trước khi làm thủ tục giám định để đòi bồi thường bảo hiểm - Ảnh: BÔNG MAI

Nhiều người giảm bớt được gánh nặng nhờ bảo hiểm nhân thọ. Dù vậy, không ít khách hàng được đại lý bảo hiểm hứa hẹn đủ đường, với nhiều quyền lợi hấp dẫn, nhưng khi bệnh tật ập đến hoặc chẳng may qua đời, người thân của khách hàng phải trầy trật khiếu nại để đòi quyền lợi.

Nhiều người dân cho biết từng bị chèo kéo, buộc phải mua bảo hiểm để được giải ngân khoản vay. Thậm chí dù đã có hợp đồng bảo hiểm của một doanh nghiệp nhưng vẫn bị nhân viên ngân hàng "ép" mua thêm bảo hiểm của chính doanh nghiệp bảo hiểm này nếu muốn được giải ngân khoản vay. Và khi xảy ra chuyện, doanh nghiệp bảo hiểm lại tìm mọi cách để từ chối chi trả quyền lợi.

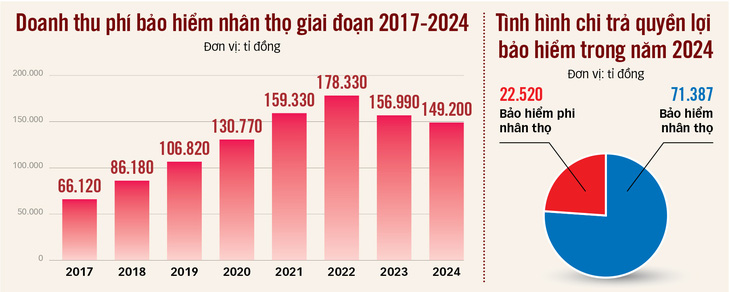

Nguồn: Cục quản lý, giám sát bảo hiểm - Dữ liệu: Bông Mai - Đồ họa: T.ĐẠT

2 hợp đồng, chỉ 1 hợp đồng được chi trả

Phản ánh với báo Tuổi Trẻ, bà Trang (đề nghị đổi tên, TP.HCM) cho biết cuối tháng 9-2022 chồng bà có tham gia hợp đồng bảo hiểm nhân thọ của Prudential tại Ngân hàng MSB. Đến giữa năm 2024, sau khi chồng qua đời vì ung thư, bà Trang làm hồ sơ yêu cầu bồi thường. Tuy nhiên công ty bảo hiểm thông báo đình chỉ hiệu lực hợp đồng, từ chối giải quyết quyền lợi tử vong.

Lý do được công ty này đưa ra là vì trước khi tham gia hợp đồng bảo hiểm này, người chồng đã mắc bệnh Carcinom tuyến dạ dày biệt hóa vừa và xâm nhập nhưng lại không khai báo. Tuy nhiên, bà Trang cho rằng doanh nghiệp đang viện cớ để không phải trả tiền.

Bởi chồng bà không chỉ có một hợp đồng bảo hiểm mua tại Ngân hàng MSB, mà ngay từ cuối năm 2016 cũng đã có một hợp đồng khác có hiệu lực.

Hợp đồng đầu tiên mua qua kênh telesale (chào bán qua điện thoại), cũng cùng một công ty bảo hiểm là Prudential phát hành và đã được chấp thuận chi trả quyền lợi bệnh hiểm nghèo sau khi nhận hồ sơ bệnh án vào giữa tháng 8-2021.

Theo bà Trang, chồng bà gửi tiền và thường dùng sổ tiết kiệm vay tiêu dùng tại ngân hàng này. Do hồ sơ bệnh ung thư từ hơn một năm trước đó (2021) đã được chồng bà nộp cho công ty bảo hiểm nên khi được nhân viên ở ngân hàng tư vấn, lập hồ sơ bảo hiểm, chồng bà đã thông tin về việc bị ung thư, nhưng lời khai không được ghi nhận vào hợp đồng.

"Giờ anh đã mất, không thể đối chứng với người bán. Tuy nhiên, anh không có lý do để cố tình không kê khai bệnh. Vì hợp đồng mới cũng do Prudential phát hành, hồ sơ bệnh án đã được nộp về công ty, tức đã có sẵn hồ sơ bệnh ung thư từ hơn một năm trước đó", người vợ chia sẻ.

Theo bà Trang, công ty đã đủ căn cứ đưa ra quyết định từ chối hay chấp thuận phát hành hợp đồng bảo hiểm của chồng mình. "Do đó, đề nghị công ty nhanh chóng giải quyết quyền lợi bảo hiểm tử vong của chồng tôi với số tiền bảo hiểm là 290 triệu đồng", bà Trang nói.

Một khách hàng không được bồi thường quyền lợi bảo hiểm sức khỏe (sản phẩm bổ trợ) - Ảnh: B.MAI

Chỉ trả lại phí đã đóng, sau khi "nỗ lực xem xét"

Trả lời báo Tuổi Trẻ, phía Prudential giải thích rằng tại hợp đồng bảo hiểm đầu tiên, khách hàng cung cấp chứng minh nhân dân. Nhưng với hợp đồng thứ hai (5 năm sau, mua qua kênh ngân hàng), khách cung cấp căn cước công dân.

Hơn nữa, trong một câu hỏi ở phần kê khai hồ sơ yêu cầu bảo hiểm của hợp đồng sau, doanh nghiệp không ghi nhận được thông tin khách hàng từng tham gia bảo hiểm của Prudential. Một câu hỏi khác của phần kê khai sức khỏe, doanh nghiệp không ghi nhận được thông tin khách hàng đã có bệnh từ trước.

Vì vậy, theo doanh nghiệp bảo hiểm, hợp đồng thứ hai "được thẩm định và phát hành độc lập" so với hợp đồng đầu. Căn cứ theo quy định tại Luật Kinh doanh bảo hiểm, cũng như điều khoản ràng buộc, hợp đồng mua tại Ngân hàng MSB "sẽ không thỏa điều kiện bảo hiểm" vì khách có tiền sử bệnh trên trước khi tham gia.

Doanh nghiệp cũng cho biết: "Đã nỗ lực xem xét một cách thấu đáo về (các) phương án xử lý phù hợp dành cho khách hàng". Theo đó, công ty quyết định đình chỉ hiệu lực hợp đồng thứ hai, đồng thời trả lại hơn 40 triệu đồng phí khách đã đóng.

Trả lời câu hỏi vì sao không quét mã QR của căn cước công dân kiểm tra thông tin về số chứng minh nhân nhân cũ như quy định tại thông tư 59 được Bộ Công an ban hành từ tháng 7-2021, phía Prudential cho rằng do "chưa có bất cứ yêu cầu cập nhật thông tin nào để chúng tôi có cơ sở nhận diện các giấy tờ nhân thân của cùng một khách hàng và có thể đồng nhất các hồ sơ liên quan hai hợp đồng bảo hiểm nêu trên".

Đối với đại lý bán sản phẩm qua ngân hàng, công ty cũng cho biết đã thực hiện rà soát các bộ phận liên quan theo đúng quy trình nội bộ, "chưa có cơ sở để xác minh đại lý vi phạm các quy định trong tư vấn hợp đồng bảo hiểm".

Tuy nhiên, theo bà Trang, việc nói không biết hai hợp đồng trên của cùng một khách hàng là vô lý bởi cả hai hợp đồng đều có chung tên, ngày tháng năm sinh. "Chưa kể, chính tổng đài của doanh nghiệp cũng gọi tới cùng một số điện thoại của cùng khách hàng, chào mừng khi hợp đồng mới phát hành", bà Trang bức xúc.

Khách hàng tìm hiểu hợp đồng mua bảo hiểm - Ảnh: T.T.D.

Được bồi thường thêm hơn 1,1 tỉ đồng sau khi khiếu nại

Cuối năm 2024 vừa qua, bà Trang cũng quyết khiếu nại một công ty bảo hiểm khác là Manulife liên quan đến hợp đồng bảo hiểm của doanh nghiệp này tại chi nhánh Ngân hàng SCB vào năm 2020.

Theo bà Trang, sau khi chồng bà qua đời vì bệnh ung thư, công ty chỉ bồi thường 500 triệu đồng, thay vì 1,78 tỉ đồng như trên hợp đồng. Sau khi liên hệ để tìm hiểu lý do, bà Trang được phía công ty giải thích rằng sau một năm tham gia bảo hiểm nhân thọ tại ngân hàng, người chồng đã làm thủ tục giảm quyền lợi bồi thường nên số tiền chi trả giảm như vậy.

Tuy nhiên, xem lại toàn bộ hợp đồng bảo hiểm, bà phát hiện một số dấu hiệu bất thường. Chẳng hạn, chữ ký và chữ viết trên đơn yêu cầu thay đổi hợp đồng bảo hiểm (giảm quyền lợi bồi thường từ 1,78 tỉ đồng xuống còn 500 triệu đồng) không phải của người chồng bà Trang.

Chưa kể, trong thời gian ghi trong đơn yêu cầu giảm số tiền bảo hiểm, chồng bà Trang phải trải qua cuộc phẫu thuật ung thư dạ dày, nằm viện hậu phẫu và hóa trị (trùng với giai đoạn dịch COVID-19 diễn ra cao điểm) nên đại lý không thể gặp để đưa ông ký vào đơn này.

"Chồng tôi, cũng như gia đình, không có lý do để giảm số tiền bảo hiểm. Trong khi anh ấy đã biết bị ung thư giai đoạn cuối, trước ngày giảm số tiền bảo hiểm khoảng ba tháng", bà Trang nói và cho biết đã nhiều lần trực tiếp tới văn phòng và trụ sở chính của công ty này để nộp đơn khiếu nại nhưng đều bị từ chối nhận đơn.

Do đó, bà Trang chọn cách gửi khiếu nại qua đường bưu điện và được nhận. Một kênh phản ánh khác, công ty này đã liên hệ và đề nghị bà Trang cung cấp thêm chữ ký khác của chồng để có cơ sở so sánh. Đến giữa tháng 12-2024, phía khách hàng và đại diện công ty bảo hiểm đã gặp mặt. Theo nguồn tin của báo Tuổi Trẻ, phía công ty vừa chi trả thêm hơn 1,1 tỉ đồng (sau khi đã cấn trừ phí).

Cộng với số tiền công ty đã chi trả trước đó, người vợ đã được nhận tổng cộng hơn 1,6 tỉ đồng từ quyền lợi bảo hiểm của người chồng đã qua đời vì ung thư.

Được bồi thường sau... 9 năm bị tai nạn

Chị Thêm (trái) chụp MRI làm thủ tục giám định bồi thường bảo hiểm sau 9 năm bị chấn thương sọ não - Ảnh: B.M.

Ngày 31-12-2024 vừa qua, đại diện Công ty bảo hiểm AIA đã gọi điện cho gia đình chị Nguyễn Thị Thêm (TP.HCM) thông báo đồng ý chi trả quyền lợi bảo hiểm thương tật toàn bộ vĩnh viễn và bệnh hiểm nghèo tính từ thời điểm sự việc xảy ra, cộng với lãi. Các khoản tiền bồi thường này bắt đầu được chuyển đến khách hàng vào đầu năm mới 2025.

Như vậy, sau gần 9 năm kể từ khi chị Thêm bị tai nạn giao thông vào tháng 5-2016, gia đình chị mới được giải quyết quyền lợi bảo hiểm. Theo biên bản phẫu thuật do Bệnh viện Quân y 175 cung cấp, vào thời điểm tai nạn, chị Thêm được chẩn đoán bị chấn thương sọ não nặng - máu tụ dưới màn cứng, giập não xuất huyết bán cầu trái, máu tụ dưới màng cứng thái dương phải.

"Tỉnh dậy sau khi mổ xong, Thêm không còn nhớ cái gì. Cọng rau muống, con gà, con ếch... đều không biết tên. Không biết cha mẹ, chồng con, chị em là ai, phải dạy từ đầu từng chút một như em bé", chị Nguyễn Thị Thu (tài xế xe công nghệ, chị ruột của chị Thêm) cho biết. Tuy nhiên, cuối năm 2024, sau gần 9 năm bị tai nạn, gia đình chị Thêm mới được hướng dẫn để thực hiện thủ tục nhận quyền lợi bảo hiểm.

"Suốt gần 9 năm qua, cả gia đình phải nai lưng gồng gánh để giúp Thêm điều trị, dù có bảo hiểm nhân thọ nhưng chỉ được bồi thường vài chục triệu đồng. Em mình đã mất trí nhớ, không có khả năng đi làm, bị nặng vậy mà bảo hiểm chỉ đền mấy chục triệu đồng. Hằng năm gia đình còn phải đóng phí bảo hiểm nhân thọ cho em, để hợp đồng không mất hiệu lực", chị Thu chia sẻ.

Ngay sau khi báo Tuổi Trẻ phản ánh về vụ việc, phía Công ty bảo hiểm AIA đã cấp giấy giới thiệu để khách hàng giám định sức khỏe. Cuối tháng 11-2024, Hội đồng giám định y khoa TP (Sở Y tế TP.HCM) đã ra biên bản xác định tỉ lệ tổn thương cơ thể của chị Thêm là 82%. Sau khi có kết quả, phía khách hàng đã gửi hồ sơ cho công ty bảo hiểm, yêu cầu chi trả các quyền lợi, thanh toán các khoản lãi do chậm trả với tổng cộng trên 1 tỉ đồng.

Trong quyết định ban đầu, doanh nghiệp này chỉ chấp nhận chi trả gần 722 triệu đồng. Tuy nhiên, sau khi phía khách hàng khiếu nại rằng chị Thêm bị thương tật toàn bộ và vĩnh viễn, bệnh hiểm nghèo từ giữa năm 2016, chứ không phải từ khi có kết quả giám định (tháng 11-2024), doanh nghiệp này đã quyết định chi trả toàn bộ số tiền mà khách hàng yêu cầu.

Nhiều hệ lụy từ bán bảo hiểm qua kênh ngân hàng

Các thương vụ hợp tác độc quyền giữa công ty bảo hiểm và ngân hàng (bancassurance) diễn ra khá rầm rộ tại thị trường Việt Nam, giúp ngân hàng thu về hàng ngàn tỉ đồng "lót tay" từ công ty bảo hiểm. Sau khi nhận lượng tiền khủng, phía ngân hàng đã ra sức chạy doanh số bán bảo hiểm.

Và nhiều hệ lụy cũng phát sinh. Có không ít trường hợp khách hàng bị ép mua bảo hiểm khi vay vốn, bị hô biến từ tiền gửi tiết kiệm sang bảo hiểm nhân thọ. Một số khách hàng mua bảo hiểm ở kênh ngân hàng đã bị từ chối chi trả quyền lợi với nhiều lý do. Rồi phát hiện bị giả chữ ký, bị kê khống thu nhập, kê sai nghề nghiệp...

Có kinh nghiệm giữ vị trí cấp cao ở công ty bảo hiểm nhân thọ, chuyên gia Hà Vũ Hiển cho rằng ngân hàng là đại lý tổ chức của công ty bảo hiểm. Sản phẩm cuối cùng khách mua cũng của công ty bảo hiểm. Vì vậy, khi đại lý làm sai, trước tiên công ty phải có trách nhiệm đứng ra giải quyết cho khách hàng. Lỗi chỗ nào, công ty và ngân hàng giải quyết nội bộ với nhau.

"Bảo hiểm là sản phẩm tài chính đặc biệt. Khách hàng đưa tiền trước, với niềm tin công ty bảo hiểm sẽ chi trả cho những rủi ro về sức khỏe/tính mạng của khách hàng trong tương lai. Không phải dạng "tiền trao, cháo múc" lập tức. Đại lý bảo hiểm phải có trách nhiệm tư vấn đầy đủ và minh bạch, tránh sai sót làm ảnh hưởng quyền lợi của khách hàng", ông Hiển nói.

Cũng theo ông Hiển, giao dịch mua bán bảo hiểm phải được thực hiện trên tinh thần tự nguyện, việc cưỡng "ép" là trái quy luật tự nhiên, phi thị trường. "Khách hàng chưa cần biết bảo hiểm được tuyên truyền có vai trò gì, chỉ cần bị bắt buộc mua thì họ sẽ coi chả ra gì, mất uy tín", ông Hiển nhấn mạnh.

(còn tiếp)