PVS:

Cùng pha với diễn biến khả quan của thị trường chung trong phiên 29/11, cổ phiếu dầu khí PVS của Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam bật tăng gần 5% để kết phiên ở mức 39.000 đồng/cp.

Như vậy chỉ trong vòng chưa đầy một tháng, thị giá PVS đã tăng hơn 18%. Tính rộng hơn từ đầu năm 2023, thị giá PVS đã tăng xấp xỉ 86%. Vốn hóa thị trường theo đó cũng tăng thêm hơn 8.600 tỷ sau gần 11 tháng, đạt 18.640 tỷ đồng. So với đỉnh lịch sử thiết lập hồi giữa tháng 10, thị giá hiện tại của cổ phiếu dầu khí này chỉ còn kém khoảng 2%.

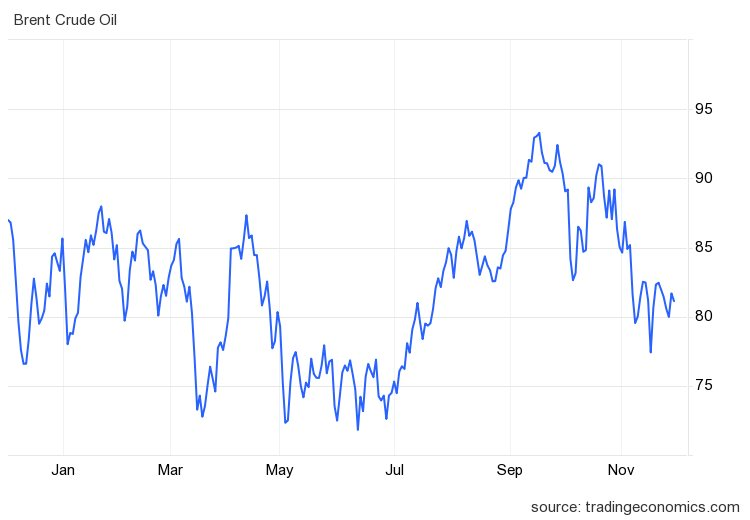

Cổ phiếu PVS bứt phá trong bối cảnh giá dầu Brent thế giới có tín hiệu hồi phục, hiện đã lên hơn 81,3 USD/thùng, tăng 5% so với hồi giữa tháng. Giá dầu Brent năm nay và sang tới 2024 được dự báo tiếp tục giữ mức trên 85$/thùng do kế hoạch cắt giảm sản lượng dầu thô của OPEC, hoạt động giảm sản lượng các kho dự trữ nhiên liệu tại Mỹ cũng như tăng chi phí khai thác, cộng thêm căng thẳng leo thang.

Việc giá dầu Brent giữ mức cao hơn điểm hòa vốn của các công ty thăm dò và khai thác dầu khí, từ đó sẽ tạo công việc ổn định các doanh nghiệp thượng nguồn như PVS.

Kết quả kinh doanh cũng là điểm sáng. Luỹ kế 9 tháng 2023, Dịch vụ Kỹ thuật Dầu khí ghi nhận tổng doanh thu thuần 12.591 tỷ đồng và lợi nhuận sau thuế công ty mẹ 579 tỷ đồng, lần lượt tăng 14% và 38% so với cùng kỳ năm trước.

Trong đó, doanh thu từ mảng xây lắp cơ khí, công trình biển (M&C) đạt tới 7.085 tỷ đồng, tăng 30% so với cùng kỳ; và doanh thu từ mảng dịch vụ vận hành và bảo dưỡng (O&M) đạt 1.222 tỷ đồng, tăng 16% so với cùng kỳ năm trước. So với kế hoạch, công ty đã hoàn thành 95% mục tiêu doanh thu và vượt 8% mục tiêu lợi nhuận cả năm.

Kỳ vọng tăng trưởng đến từ mảng Xây lắp (M&C) , giá trị thu về lên tới hàng trăm triệu USD

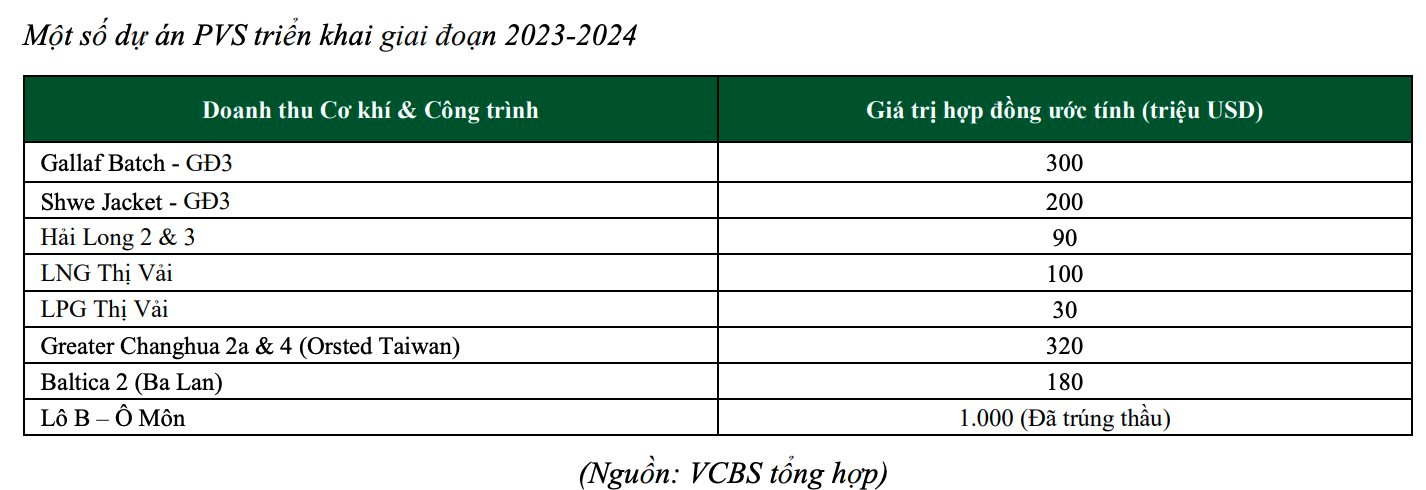

Đặc biệt, điểm nhấn cho tăng trưởng về trung và dài hạn của PVS đến từ những mảng dịch vụ mà doanh nghiệp có thế mạnh về kinh nghiệm cũng như khả năng cung ứng gần như là độc quyền như: mảng cơ khí đóng mới và xây lắp công trình biển (M&C), và mảng dịch vụ kho nổi FSO/FPSO. PVS kỳ vọng năm 2024 mảng dịch vụ cảng và xây lắp công trình sẽ hưởng lợi từ các dự án điện gió ngoài khơi được ký mới, dự án Lô B – Ô Môn và Lạc Đà Vàng.

Trong báo cáo mới đây, VCBS đánh giá cao vị thế của PVS tại mảng M&C năng lượng tái tạo trong khu vực. Đây là hoạt động mang tính chiến lược, PVS định hướng tập trung các dự án ngoài biển (offshore), công trình dầu khí truyền thống và đẩy mạnh tham gia các chào thầu các gói thầu điện gió ngoài khơi. Với nhiều kinh nghiệm triển khai các dự án dầu khí offshore, do đó việc tham gia lĩnh vực điện gió với PVS sẽ có lợi thế bởi công trình điện gió ngoài khơi có yêu cầu cao về mức độ kỹ thuật phức tạp.

Trong tháng 5, PVS đã ký kết hợp đồng chế tạo và cung cấp chân đế điện gió ngoài khơi với Ørsted Taiwan Ltd trị giá hơn 300 triệu USD, đồng thời ký hợp đồng thi công trạm biến áp cho đối tác trên. Đồng thời, doanh nghiệp đang tiếp tục tham gia chào thầu các gói thầu điện gió ngoài khơi tại Đài Loan, Nhật bản, Châu Âu. VCBS kỳ vọng PVS sẽ hưởng lợi từ Quy hoạch điện VIII do năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia - phát triển khoảng 6 GW điện gió offshore đến giai đoạn 2023.

Đáng chú ý, mới nhất, tập đoàn khai thác dầu Murphy Oil (Mỹ) đã ra Quyết định đầu tư cuối cùng cho dự án mỏ Lạc Đà Vàng quy mô 693 triệu USD và đặt mục tiêu khai thác dòng dầu thương mại đầu tiên từ mỏ này vào năm 2026. VCBS đánh giá PVS sẽ hưởng lợi từ dự án trên với hợp đồng thi công giàn xử lý trung tâm và các công trình phụ trợ trị giá khoảng hơn 100 triệu USD.

Ngoài ra, theo kế hoạch từ Chính phủ, dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng vào giữa năm 2024, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới. Những vướng mắc chủ yếu để được thông qua bao gồm việc ký kết hợp đồng bán khí GSA cho nhà máy nhiệt điện Ô Môn 3 & 4. Liên doanh PVS đã trúng gói thầu trị giá trên 1 tỷ USD thi công cho dự án điện khí Lô B – Ô Môn trong quý 3 vừa qua. Theo ước tính, trong giai đoạn nửa đầu năm 2024, PVS sẽ thi công cho dự án Lô B giá trị tương ứng khoảng gần 100 triệu USD. Trong trường hợp quyết định đầu tư cuối cùng được thông qua, liên doanh PVS sẽ đẩy mạnh hơn việc thi công dự án trong giai đoạn cuối năm 2024.

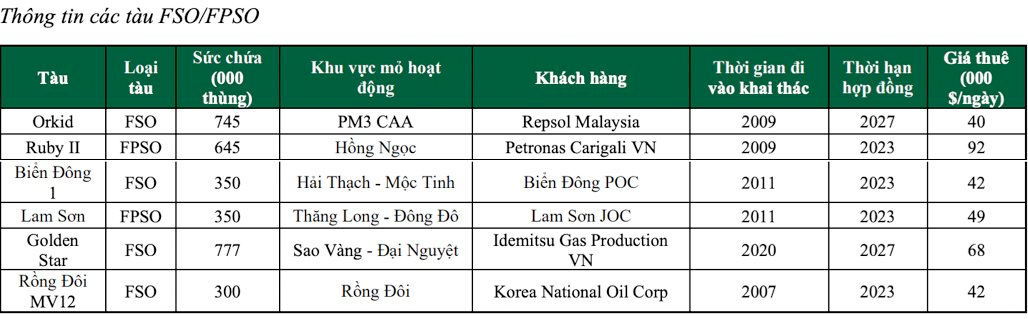

Bên cạnh đó, tại mảng kho nổi FSO/FPSO , PVS hiện tại đang vận hành 6 tàu có hiệu suất hoạt động liên tục và đều đã ký hợp đồng dài hạn. Với kỳ vọng giá dầu duy trì ở mức trên 85 USD/thùng trong 2024, VCBS kỳ vọng mảnh dịch vụ kho nổi vẫn sẽ đóng góp doanh thu cũng như lợi nhuận ổn định cho PVS, đặc biệt trong trường hợp các dự án lớn như Lô B – Ô Môn, Lạc Đà Vàng đi vào hoạt động.

Tương tự, PVS hiện tại đang vận hành 8 cảng biển. Hệ thống cảng của PVS đem lại doanh thu ổn định hàng năm vào khoảng 1.300 đến 1.700 tỷ đồng, đóng góp trên 10% tỷ trọng doanh thu. Các cảng khu vực BR-VT sẽ là nơi thực hiện gia công chế tạo chi tiết cho các dự án điện gió ngoài khơi - hệ thống cảng kết hợp nhà xưởng với diện tích lên đến hơn 200ha, cầu cảng dài 1.000m lớn nhất trong khu vực.

PVS vừa đầu tư 6 nhà xưởng mới dùng trong thi công chân đế điện gió với công nghệ hiện đại hơn so với các đối thủ trong khu vực. VCBS kỳ vọng các hợp đồng điện gió ký mới sẽ thúc đẩy tăng trưởng mảng dịch vụ cảng biển của PVS kể từ năm 2023.

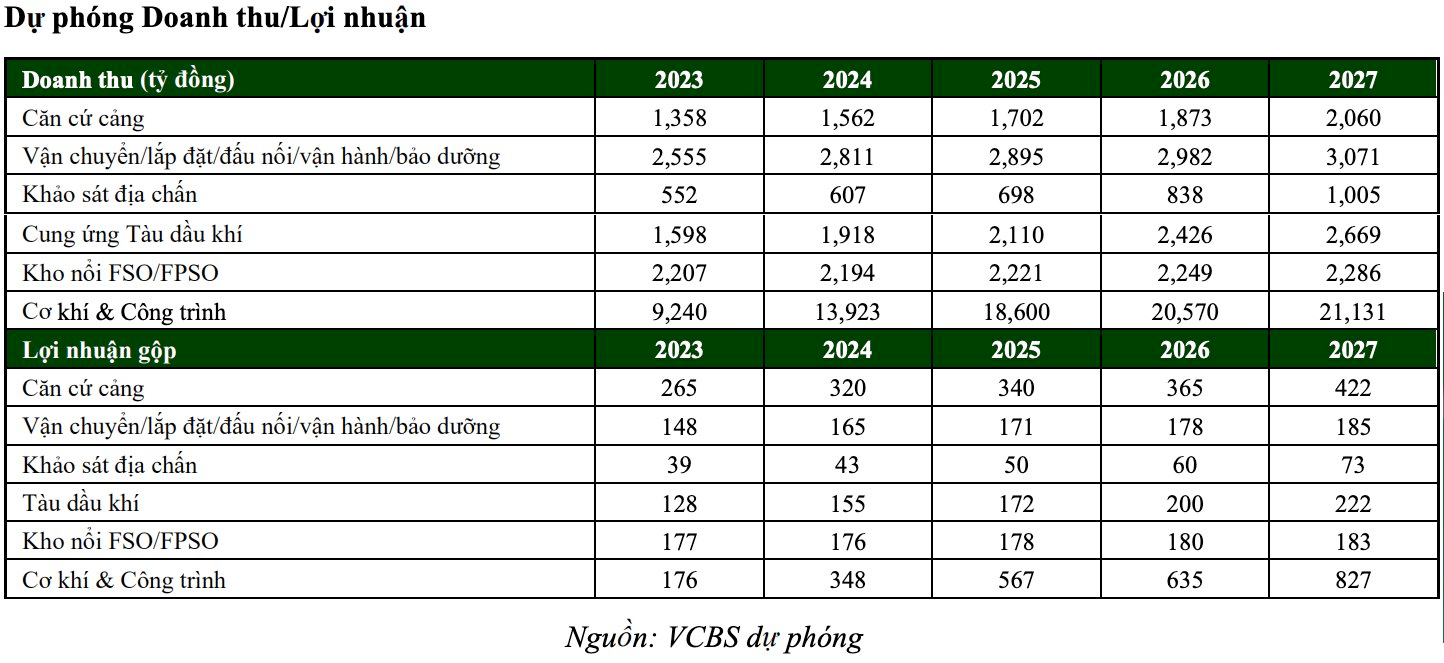

VCBS dự phóng doanh thu và lợi nhuận sau thuế của PVS trong năm 2023 sẽ đạt lần lượt 17.510 tỷ đồng và 933 tỷ đồng. Sang tới năm 2024, các chỉ tiêu doanh thu và lợi nhuận được dự báo có thể tăng trưởng khoảng 30%, lần lượt đạt 23.015 tỷ đồng và 1.207 tỷ đồng.