Trong bối cảnh giá BĐS tăng phi mã và chưa có dấu hiệu chững lại như hiện nay, nhiều người - đặc biệt là các bạn trẻ, đã phải tạm gác lại ước mơ mua được nhà, vì thu nhập chẳng thấm vào đâu so với tốc độ tăng giá của BĐS. Ngôi sao hy vọng duy nhất là chính sách hỗ trợ mua nhà ở xã hội cũng muôn vàn khó khăn, cầu nhiều hơn cung, “có lẽ chẳng đến lượt mình” là cảm nhận chung.

Vì tất cả những yếu tố ấy, cũng không hề ngoa ngoắt khi khẳng định việc có nhà riêng ở độ tuổi dưới 30 cũng khó ngang với việc hái sao trên trời. Đương nhiên, vẫn có người làm được, nhưng đó chỉ là số hiếm.

Trong bối cảnh này, chia sẻ của một chàng trai từng tất tay mua nhà năm 26 tuổi bỗng trở thành chủ đề được nhiều người quan tâm.

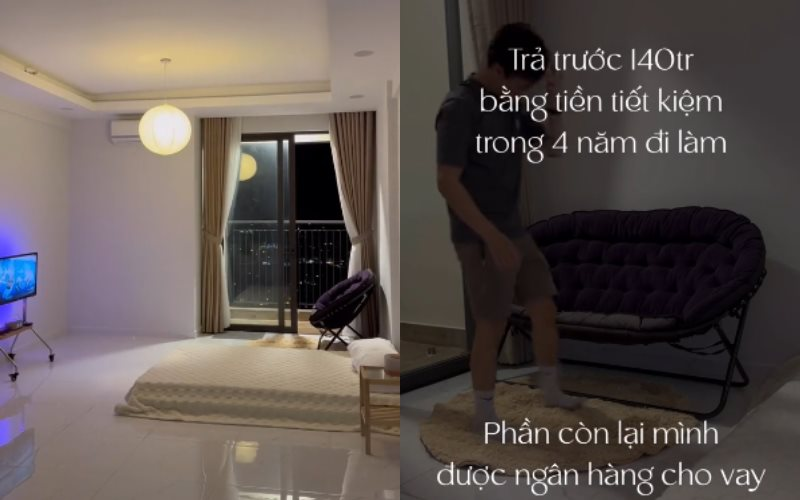

Ảnh chụp màn hình

Lương 16 triệu, có 140 triệu vẫn quyết vay ngân hàng mua nhà

Cách đây chưa lâu, một chàng trai đã chia sẻ hành trình mua nhà năm 26 tuổi trên kênh TikTok cá nhân @duyhouse của mình.

“Năm 2016, 26 tuổi, mình đã sợ, sợ khi về già, không còn sức lao động, tiền đâu mà trả tiền trọ? Sợ người ta tăng giá tiền thuê trọ mà không có khả năng chi trả. Nghe thì hơi phi lý, nhưng mình đã tiết kiệm được rất nhiều tiền từ khi mua nhà trả góp” - Anh viết.

Những lý do khiến chàng trai quyết định tất tay mua nhà ở tuổi 26 vào năm 2016 (Ảnh chụp màn hình)

Trong một video khác, anh cũng khẳng định việc tất tay mua nhà năm 2016 là quyết định hoàn toàn chính xác.

“Bạn tiết kiệm tiền, bạn có lời, nhưng giá nhà vẫn tăng và bạn vẫn phải trả tiền thuê nhà… Vậy khi nào bạn mới mua được nhà?” - Anh đặt ra câu hỏi thay cho một lời khẳng định, rằng ở thời điểm năm 2016, quyết định mua nhà dù chưa dư dả là điều hoàn toàn đúng đắn.

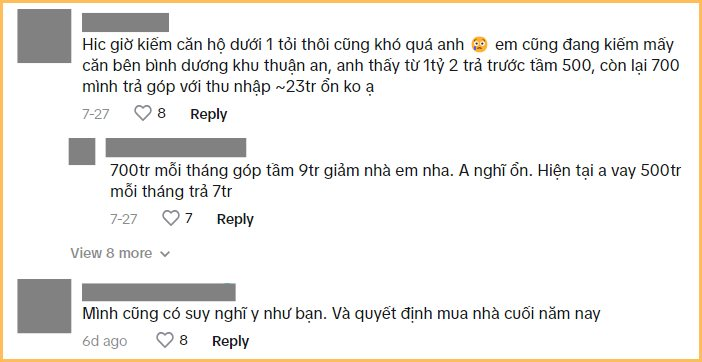

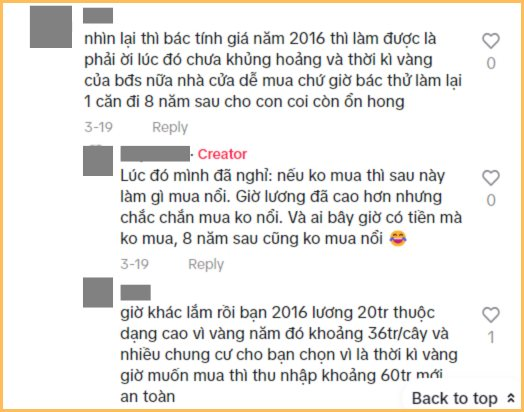

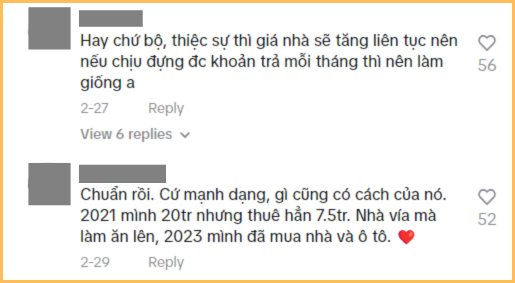

Trong phần bình luận của những video mà anh chia sẻ, nhiều người cũng kể câu chuyện tương tự, và không ít người tỏ ra nuối tiếc, “biết vậy năm đó mua nhà chứ với giá BĐS như bây giờ thì…”.

"Giờ kiếm được căn hộ dưới 1 tỷ thôi cũng khó"

Tất tay mua nhà năm 2016 thì được, chứ giờ mà làm thế thì chưa chắc

Nhiều người đồng tình với chia sẻ của chàng trai tất tay mua nhà năm 2016

Nợ vay mua nhà cũng là một nguồn động lực làm việc, kiếm tiền và tiết kiệm

Có nên mua nhà ở thời điểm này?

Đây có lẽ là băn khoăn lớn nhất của những người đang đi ở thuê và có một chút tiền tích lũy. Giá BĐS trong vòng 1 năm qua chỉ có tăng chứ không thấy giảm, đánh liều vay ngân hàng thì lo, mà giữ tiền đợi BĐS “giảm nhiệt” thì chẳng biết đến khi nào và liệu BĐS có giảm hay không… Khó nghĩ, khó đưa ra quyết định là vì thế.

Nếu bạn đang có 70-80% giá trị căn nhà, việc vay ngân hàng thêm 20-30% để thoát cảnh ở thuê là quyết định hợp lý. Nhưng nếu bạn chỉ có 20-30% giá trị căn nhà, phải vay ngân hàng 70-80% thì quyết định mua nhà ở thời điểm này có thể lại không mấy đúng đắn. Thế nên suy cho cùng, chỉ bạn mới là người trả lời được câu hỏi “có nên mua nhà thời điểm này?”.

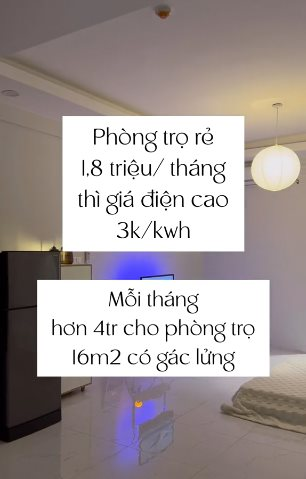

Ảnh minh họa

Để đưa ra một đáp án ít sai số nhất trong việc đưa ra quyết định mua nhà, hãy tham khảo quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ thế này: Thu nhập hàng tháng của bạn là 30.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 30.000.000 x 28% =8.400.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 30.000.000 x 36% = 10.800.000.

Trong trường hợp bạn không có khoản nợ nào khác ngoài tiền vay mua nhà, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm "độ an toàn" khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Ảnh minh họa

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày.

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,... Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhâp của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm.

Số tiền vay mua nhà chiếm tỷ trọng quá lớn (trên 36% tổng thu nhập) là rủi ro khá cao, vì khoản nợ sẽ là khoản tiền duy nhất cố định trong thời gian vay, còn thu nhập, tiền lương, khả năng kiếm tiền của bạn,... thì chưa chắc sẽ tăng trưởng ổn định trong suốt quá trình này.