Với mục tiêu tăng trưởng GDP có thể đạt mức 6,5%-7%, đây là tín hiệu sớm củng cố niềm tin của nhà đầu tư. Song song với đó, chính sách tiền tệ linh hoạt để kiểm soát tỷ giá và đẩy mạnh đầu tư công, hỗ trợ bằng công cụ thuế sẽ là điểm nhấn quan trọng đối với sự phát triển của thị trường.

Việc nâng hạng lên nhóm thị trường mới nổi dự kiến có thể thu hút hàng tỷ USD từ các quỹ đầu tư thụ động và chủ động, tạo động lực lớn cho thanh khoản và sự phát triển của thị trường. Dòng tiền sớm quay trở lại và sẽ là cơ hội để thị trường thiết lập xu hướng tăng giá mới sau giai đoạn side-way lớn trong hầu hết năm 2024.

Bối cảnh kinh tế toàn cầu

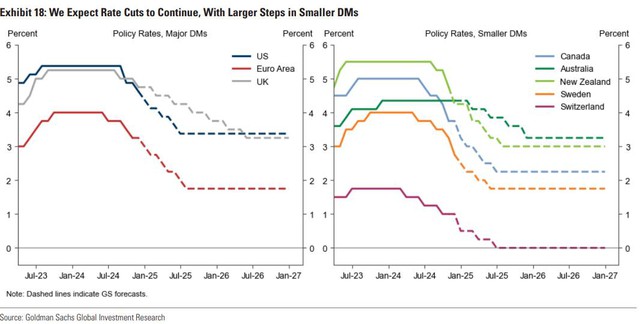

Năm 2025 đánh dấu giai đoạn tiếp tục nới lỏng chính sách tiền tệ của nhiều Ngân hàng Trung ương (NHTW) lớn, đặc biệt là Cục Dự trữ Liên bang Mỹ (FED) và Ngân hàng Trung ương châu Âu (ECB). Điều này sẽ khiến cho áp lực tỷ giá được giảm bớt, dòng vốn ngoại quay trở lại thị trường Việt Nam. Ngoài ra, chi phí vốn tiếp tục ở mức thấp giúp các doanh nghiệp Việt Nam dễ dàng mở rộng hoạt động, đồng thời kích thích đầu tư nội địa.

Các NHTW lớn dự báo sẽ cắt giảm lãi suất (Nguồn: Goldman Sachs)

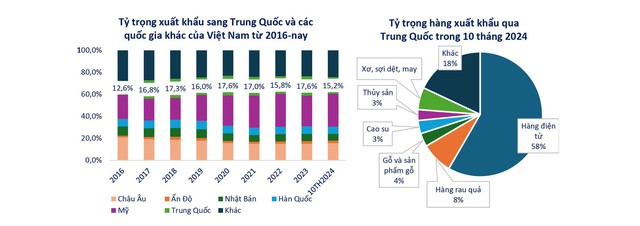

Là đối tác thương mại lớn nhất của Việt Nam, các biện pháp kích cầu của Trung Quốc để phục hồi tăng trưởng kinh tế sẽ giúp tăng trưởng xuất khẩu của Việt Nam, đặc biệt là các mặt hàng như thủy sản, cao su, nông sản và may mặc.

Trung Quốc là đối tác thương mại lớn thứ 2 của Việt Nam sau Mỹ (Nguồn: FiinPro, VFS tổng hợp)

Tuy nhiên, cuộc xung đột thương mại Mỹ - Trung cũng có thể ảnh hưởng đến xuất nhập khẩu khi có khả năng Trung Quốc sẽ phá giá đồng Nhân dân tệ để thúc đẩy xuất khẩu, đánh trả lại đòn tấn công từ Mỹ, tạo áp lực lớn lên tỷ giá và sức cạnh tranh của hàng hóa Việt Nam.

Ngoài ra, cuộc xung đột địa chính trị vẫn tiềm ẩn nguy cơ gây gián đoạn chuỗi cung ứng toàn cầu, ảnh hưởng đến các doanh nghiệp xuất khẩu, đặc biệt là những ngành phụ thuộc vào thị trường quốc tế. Xung đột có thể đẩy giá hàng hóa, năng lượng tăng cao và gây áp lực lạm phát.

Kinh tế Việt Nam: Nền tảng hỗ trợ thị trường chứng khoán

Với mục tiêu "tăng tốc, bứt phá" trong năm 2025, Chính phủ ưu tiên tăng trưởng kinh tế vĩ mô ổn định. Các chính sách hỗ trợ thuế và tháo gỡ pháp lý sẽ thúc đẩy các ngành như phân bón, chứng khoán, bất động sản, điện lực mà không cần nới lỏng tiền tệ.

Đầu tư công sẽ được tăng cường, dự kiến đạt 790 nghìn tỷ đồng, nhằm giải quyết thiếu hụt hạ tầng, đặc biệt trong năng lượng, giao thông và logistics. Ổn định tỷ giá là ưu tiên, nhất là trước lo ngại về sự gia tăng sức mạnh đồng đô la Mỹ và căng thẳng thương mại. Ngân hàng Nhà nước sẽ duy trì chính sách tiền tệ linh hoạt để ổn định tỷ giá và giảm áp lực lên nợ công, nhập khẩu.

Lãi suất năm 2025 dự kiến sẽ đi ngang và tăng nhẹ vào cuối năm (Nguồn: FiinPro, VFS tổng hợp)

Lạm phát được dự báo sẽ duy trì ở mức 3,4%-4% (theo các trung tâm nghiên cứu). Với việc lạm phát mục tiêu kế hoạch (4,5%) vẫn còn khá xa so với mức dự báo, VFS cho rằng Chính phủ có thể sẽ đánh đổi lạm phát để đáp ứng được mục tiêu tăng trưởng kinh tế.

| Chỉ tiêu | 2023 | 2024 | 2025 | 2026-2023 | |

| Sơ bộ | KH | Ước tính | KH | KH | |

| Tốc độ tăng GDP | 5,05% | 7% | 6,8-7% | 6,5-7% | 7,8-8,5% |

| GDP tăng bình quân đầu người (USD) | 4284 | 4.700-4.730 | 4.647 | 4.900 | 7.400-7.600 |

| Tỷ trọng công nghiệp, chế biến, chế tạo trong GDP | 23,60% | 24,1 - 24,2% | 24,10% | 24,10% | 28-30% |

| Tốc độ tăng chỉ sô tiêu dùng CPI | 3,25% | 4-4,5% | <4,5% | 1,50% | |

| Bội chi ngân sách | 4,00% | 3,60% | 3,40% | 3,80% | <=5% |

| Tốc độ tăng năng suất lao động bình quân | 3,65% | 4,8 - 5,3% | 5,56% | 5,3-5,4% | 6,5-7,5% |

| Tỷ trọng lai động nông nghiệp/ tổng lao động | 26,94% | 26,50% | 26,50% | 25-26% | |

| Tỷ lệ thất nghiệp ở thành thị | 2,66% | <4% | <4% | <4% |

Chỉ tiêu Kinh tế - Xã hội năm 2025 (Nguồn: FiinPro, VFS tổng hợp)

Tiến Trình Nâng Hạng Thị Trường

Sau khi lỡ hẹn trong năm 2024, việc Việt Nam được nâng hạng lên nhóm thị trường mới nổi bởi MSCI hoặc FTSE Russell trong năm 2025 trở thành mục tiêu thực tế hơn. Đặc biệt khi Luật chứng khoán sửa đổi (sẽ có hiệu lực vào đầu năm 2025) đã đặt ra các quy định về thanh toán, bù trừ và cho phép Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) thành lập công ty con để thực hiện cơ chế đối tác bù trừ trung tâm (CCP), giúp nhà đầu tư nước ngoài có đủ cơ sở pháp lý để giao dịch T+2 mà không cần ký quỹ 100%. Điều này đã gỡ được một số nút thắt trong mục tiêu nâng hạng thị trường vào năm 2025.

Dòng tiền và xu hướng đa dạng hóa vào các kênh đầu tư

Trước những sự biến động về kinh tế và chính trị trong năm 2024, VFS dự báo trong năm 2025, dòng tiền sẽ có xu hướng đa dạng hóa vào nhiều kênh đầu tư khác nhau nhưng vẫn có sự chọn lọc. Với vàng, đây vẫn sẽ là nơi được nhà đầu tư gửi gắm trước những diễn biến khó lường từ biến động địa chính trị. Ngân hàng Trung ương Trung Quốc dự báo sẽ mua gia tăng vàng dự trữ trở lại vào 2025 trước biến động của cuộc chiến thương mại Mỹ Trung. Những điều này sẽ khiến giá vàng sẽ tiếp tục tăng trong năm 2025 nhưng biên độ tăng sẽ giảm hơn so với năm 2024 khi giá vàng đã lên ở mức khá cao. Thị trường bất động sản dự kiến cũng sẽ tiếp tục tăng trước sự hồi phục từ nền kinh tế nhưng tốc độ tăng sẽ chậm lại do nguồn cung 2025 đã có phần mở rộng và cải thiện hơn so với 2024. Ngoài ra, nếu lãi suất điều hành tăng trở lại, tiền gửi ngân hàng có thể trở thành lựa chọn an toàn hơn cho nhà đầu tư. Đặc biệt khi nhà đầu tư vẫn sẽ duy trì tâm lý thận trọng khi bối cảnh kinh tế vĩ mô vẫn chưa rõ ràng.

TTCK là kênh đầu tư gần như chưa tăng quá nhiều trong 2 năm 2023-2024 và vẫn đi ngang vùng 1.200 điểm với mức PE thấp hơn mức trung bình. Vì vậy, với việc các kênh đầu tư khác có xu hướng biến động ít hơn, dòng tiền được kỳ vọng sẽ đổ vào TTCK, tạo động lực tăng trưởng cho thị trường này trong năm 2025.

Triển vọng và khuyến nghị đầu tư

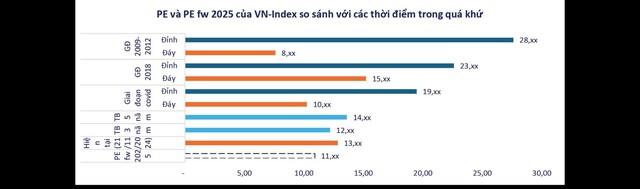

VFS duy trì quan điểm khả quan đối với TTCK 2025. Tăng trưởng của nền kinh tế từ 6,5-7% sẽ thúc đẩy kết quả kinh doanh của các doanh nghiệp niêm yết lên 14-17%, tăng định giá đầu tư của các cổ phiếu. Vì vậy, mốc 1.300 điểm vẫn là mốc có thể vượt qua trong năm 2025 với PE fw là 11,xx lần lên 13,5 lần (mức trung bình các năm) thì lợi nhuận đầu tư được kỳ vọng trong khoản từ 10-18% (VNI). Thanh khoản cũng sẽ tăng 15-20% lên mức 18-20 nghìn tỷ trước những kỳ vọng về nâng hạng, giao dịch T+0 và dòng tiền khối ngoại quay trở lại.

P/E hiện tại và PE fw 2025 vẫn ở mức trung bình (Nguồn: FiinPro, VFS tổng hợp)

Tháng 7/2024, VFS chính thức triển khai chương trình VFS Expert - Đồng hành cùng các Chuyên gia để gia tăng kiến thức đầu tư tài chính.

Khi tham gia chương trình, nhà đầu tư sẽ nhận được những đặc quyền và ưu đãi hấp dẫn: Lựa chọn chuyên gia tư vấn 1:1 giúp bắt nhịp thị trường trong phiên giao dịch; Nhận các khuyến cáo/ khuyến nghị chuyên sâu về thị trường, gồm: Thông tin nhận định thị trường; Thông tin phân tích cơ bản cổ phiếu; Thông tin phân tích kỹ thuật cổ phiếu; Danh mục khuyến nghị; Cảnh báo thị trường; Đặc biệt, phí giao dịch chỉ từ 0,2% cùng với danh mục Margin đa dạng.

Thông tin chi tiết về chính sách sản phẩm VFS Expert xem tại: https://vfsinvest.vfs.com.vn/home/VFSExpert