Ngày 11/11 vừa qua, UPCoM đã đón thêm một tân binh đáng chú ý là CTCP Nguyên liệu Á Châu (AIG) , doanh nghiệp có mức định giá gần 11.000 tỷ đồng kèm “profile” là đối tác của hàng loạt thương hiệu đình đám như Vinamilk, TH True Milk, Nutifood, Nestle, Masan, Đức Việt, Dabaco, Acecook, Vifon…

Tuy nhiên, đây chỉ như giọt nước giữa “sa mạc khô hạn” doanh nghiệp lên sàn chứng khoán suốt nhiều năm qua. Theo thống kê, trong 9 tháng đầu năm, số lượng doanh nghiệp trên sàn chứng khoán chỉ tăng thêm 6 cái tên, đa phần là những doanh nghiệp quy mô nhỏ, không để lại nhiều ấn tượng.

Tính riêng trên HoSE, từ đầu năm 2024 đến nay, chỉ có 6 doanh nghiệp niêm yết mới là Viettel Post (VTP), Nam A Bank (NAB), Thuỷ điện Hủa Na (HNA), Cảng Quy Nhơn (QNP), Mộc Châu Milk (MCM), Chứng khoán Thành Công (TCI). Đây cũng không phải là những cái tên thật sự mới vì đều đã có thời gian giao dịch trên UPCoM trước đó.

Thực trạng thiếu hàng hoá mới chất lượng đã kéo dài nhiều năm qua. Số lượng doanh nghiệp lên sàn chứng khoán liên tục giảm từ năm 2017. Thậm chí, giai đoạn 2021-2023, số lượng doanh nghiệp rời sàn chứng khoán còn nhiều hơn số lượng doanh nghiệp lên sàn. Sự lựa chọn của nhà đầu tư ngày càng hạn chế.

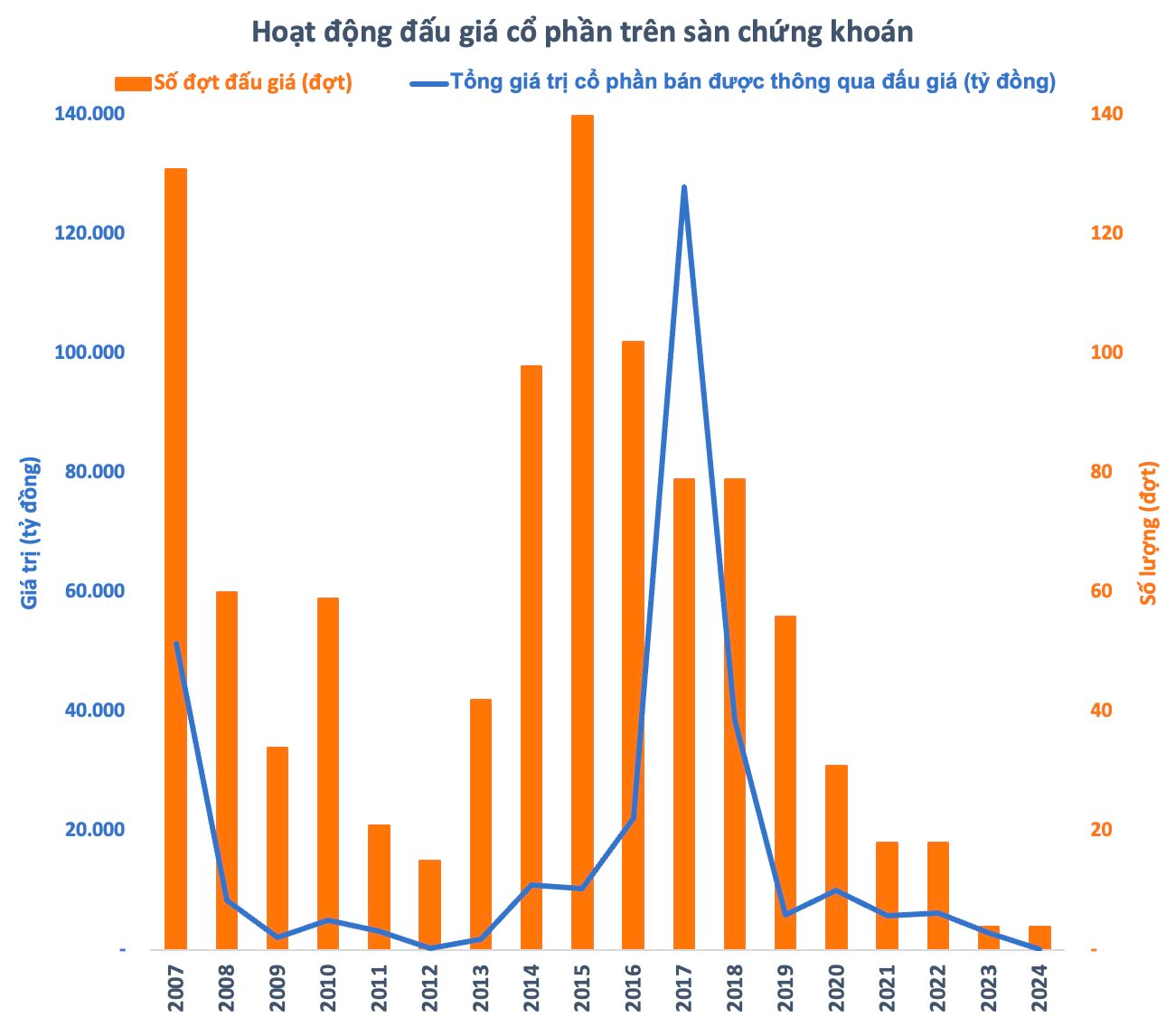

Bên cạnh việc thiếu vắng doanh nghiệp mới lên sàn, hoạt động đấu giá cổ phần trên sàn chứng khoán cũng diễn ra rất ảm đạm. Theo thống kê từ HoSE và HNX, đến thời điểm hiện tại mới chỉ có 4 đợt đấu giá cổ phần kể từ đầu năm. Tổng giá trị cổ phần bán được thông qua đấu giá chỉ đạt hơn 200 tỷ đồng, con số thấp kỷ lục.

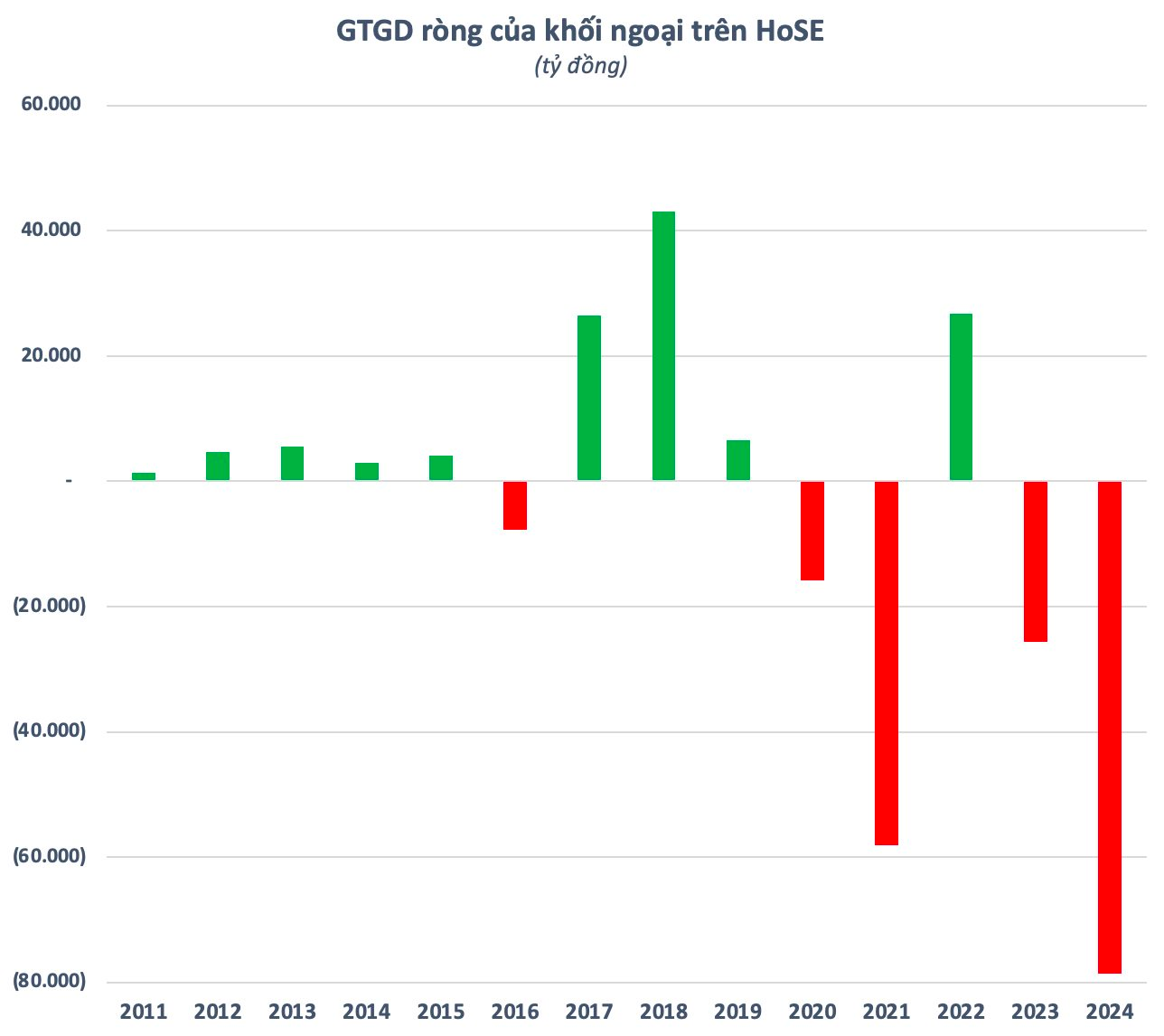

Không có hàng hoá mới, thị trường chứng khoán Việt Nam khó hút được tiền, đặc biệt từ nhà đầu tư nước ngoài. Từ đầu năm đến nay, nhà đầu tư nước ngoài đã bán ròng gần 80.000 tỷ đồng trên HoSE, con số kỷ lục trong hơn 24 năm hoạt động. Động thái bán ròng triền miên, chưa có dấu hiệu đảo chiều dù triển vọng nâng hạng ngày càng rõ ràng.

Trong quá khứ, nhà đầu tư nước ngoài từng mua ròng rất mạnh cổ phiếu Việt Nam, chủ yếu vào các giai đoạn có làn sóng doanh nghiệp mới “ồ ạt” lên sàn. Hoạt động cổ phần hoá, thoái vốn Nhà nước diễn ra sôi động bên cạnh sự xuất hiện của những doanh nghiệp tư nhân tiêu biểu tạo ra nhiều bom tấn chất lượng, thu hút khối ngoại.

Các hoạt động này đã trở nên ảm đạm rõ rệt trong những năm gần đây. Danh sách những cái tên tiềm năng trở thành bom tấn khi lên sàn không còn nhiều. Các DNNN đang nằm trong danh sách cổ phần hoá thực sự được quan tâm chỉ đếm trên đầu ngón tay như Agribank, Vinacomin - TKV, Mobifone, VNPT, SJC, Vinafood1... và lộ trình lên sàn vẫn còn bỏ ngỏ. Nhóm tư nhân cũng vắng bóng những tên tuổi lớn ngoại trừ một vài trường hợp như Thaco, Doji, TH Group, TC Group,…

Những vấn đề tồn động trong hoạt động thoái vốn, cổ phần hoá là điều khó giải quyết trong “một sớm, một chiều”. Trong khi đó, nhiều doanh nghiệp tư nhân tên tuổi, có sức ảnh hưởng lớn, có khả năng thu hút giới đầu tư lại không thực sự mặn mà với việc lên sàn chứng khoán để huy động vốn. Điều này khiến bài toán “hàng hoá mới chất lượng” càng trở nên nan giải, làm hạn chế khả năng hút vốn dài hạn của thị trường chứng khoán.

Dòng tiền trên thị trường chứng khoán ngày càng mang tính đầu cơ theo chính sách tiền tệ. Giao dịch chủ yếu trập trung trên những cái tên quen thuộc, thiếu sự lan toả. Đây là một lý do quan trọng khiến VN-Index nhiều năm qua vẫn chỉ đảo qua đảo lại quanh mốc 1.200 điểm dù được kỳ vọng rất lớn từ câu chuyện nâng hạng.

Cơ hội đầu tư dài hạn không có nhiều, giao dịch lướt sóng lại tiềm ẩn đầy rủi ro. Nhà đầu tư ngày càng khó kiếm tiền từ chứng khoán, đặc biệt là với những người không chuyên (nhóm chiếm đa số trên thị trường). Tâm lý “chán” chứng khoán là khó tránh khỏi, nhất là khi các kênh đầu tư khác như vàng, bất động sản gây chú ý thời gian qua. Điều này khiến thanh khoản thị trường chứng khoán trở nên heo hút.

Nhìn chung, triển vọng dài hạn của chứng khoán Việt Nam vẫn được đánh giá tương đối khả quan nhờ vĩ mô ổn định, khả năng tăng trưởng của các doanh nghiệp niêm yết và dư địa nhà đầu tư tham gia còn nhiều. Tuy nhiên, để hiện thực hoá những triển vọng này thành kết quả thực tế vẫn còn không ít thách thức và nút thắt quan trọng nhất cần tháo gỡ chính là hoạt động tạo hàng hoá mới cho thị trường chứng khoán.