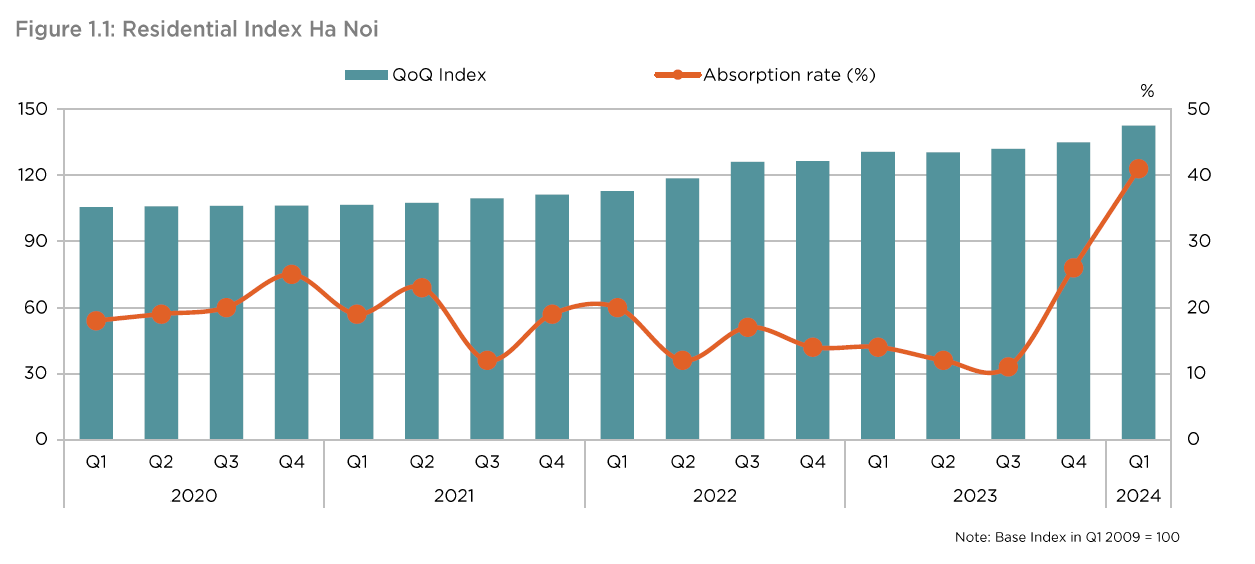

Theo báo cáo mới nhất của Savills, tại Hà Nội, chỉ số nhà ở đã tăng 8 điểm % so với quý trước lên 142,5. Chỉ số này đã tăng 37% kể từ khi chạm đáy ở mức 104,1 vào quý 3 năm 2019. Giá nhà trung bình là 44 triệu đồng/m2, diện tích xây dựng (NSA), tăng 8% theo quý. Hà Nội đang ưu tiên phát triển các công trình cơ sở hạ tầng, tạo ra nhu cầu bất động sản ngay lập tức và nền tảng cho tăng trưởng bền vững. Các dự án trọng điểm sẽ là động lực tạo cơ hội cho các dự án nhà ở giá cả phải chăng.

Trong quý 1/2024, tỷ lệ hấp thụ đạt 41%, tăng 15 điểm % theo quý và 27 điểm % so với cùng kỳ năm trước. Loại B chiếm 88% tổng số giao dịch. Nguồn cung mới đạt 45% tỷ lệ hấp thụ. Các dự án lớn chiếm 71% tổng số giao dịch, phản ánh nhu cầu tiếp tục tăng cho các khu vực ngoại vi. Sự tự tin và ổn định đang trở lại thị trường bất động sản trong bối cảnh lãi suất tiền gửi ngân hàng thấp và các cải cách quy định toàn diện mới, bao gồm các Luật Kinh doanh Bất động sản và Nhà ở cũng như các biện pháp tài khóa hỗ trợ của Chính phủ.

Về chỉ số văn phòng tại Hà Nội ghi nhận 69 điểm, ổn định theo quý và theo năm. Tỷ lệ lấp đầy của hạng A là 88%, tăng 3 điểm % so với quý 4/2023 và 8 điểm % so với cùng kỳ năm trước. Tỷ lệ lấp đầy của hạng B là 85%, ổn định so với quý trước và giảm 1 điểm % theo năm, trong khi phân khúc hạng C có tỷ lệ lấp đầy 91%, giảm 1 điểm % they quý và theo năm.

Chỉ số văn phòng tại Khu Trung tâm (CBD) giảm 1 điểm % so với cùng kỳ năm trước xuống còn 87 điểm. Giá thuê 783.000 đồng/m2/tháng tăng 2% theo quý nhưng giảm 1% theo năm. Tỷ lệ lấp đầy cũng ổn định so với quý trước và tăng 2 điểm % theo năm lên mức 92%.

Chỉ số văn phòng tại khu vực ngoài trung tâm (non-CBD) ổn định so với quý trước ở mức 81 điểm và tăng nhẹ 1 điểm % theo năm. Tỷ lệ lấp đầy tăng 1 điểm % theo quý và 2 điểm % theo năm lên 87%. Giá thuê ổn định theo quý và tăng 2% so với cùng kỳ năm trước lên 485,000 đồng/m2/tháng.

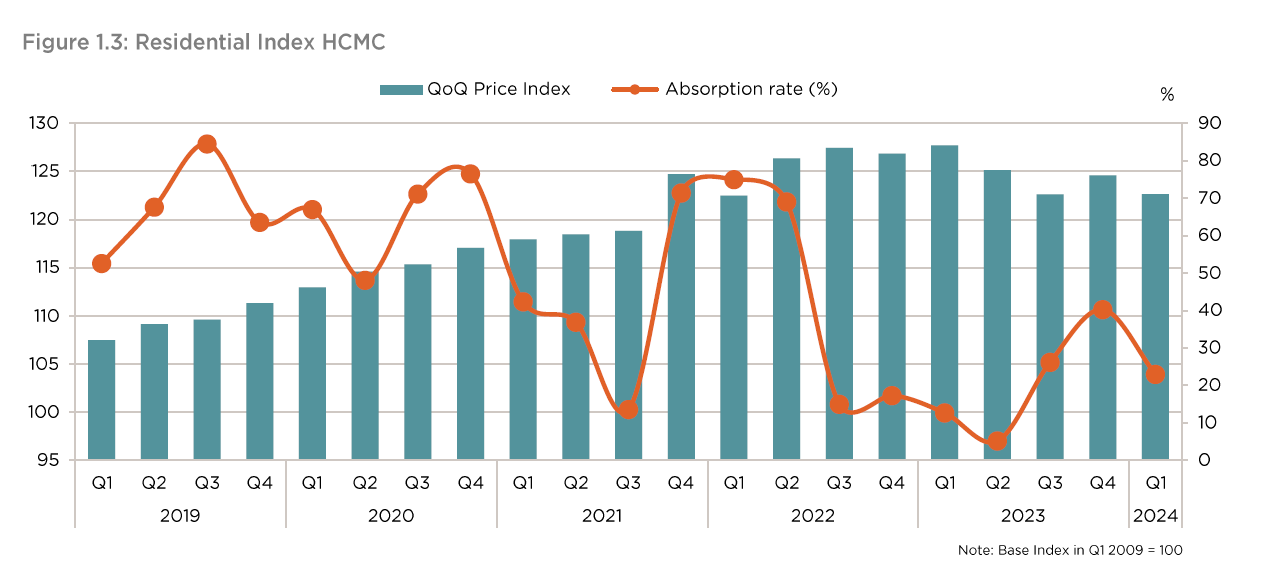

Tại TP. HCM, chỉ số nhà ở giảm 2 điểm % so với quý trước xuống 123 điểm sau khi nhiều dự án bị tạm dừng. Giá bán sơ cấp cũng ghi nhận giảm 3% so với quý trước xuống còn 67 triệu đồng/m2 thông thủy. Trong bối cảnh giao dịch giảm sút và niềm tin người mua nhà yếu, các nhà phát triển đang cho thấy sự thận trọng thông qua việc duy trì giá bán ổn định và tăng chiết khấu. Một số chủ đầu tư đã tạm dừng các dự án để tinh chỉnh chính sách bán hàng.

Tỷ lệ hấp thụ giảm 18 điểm % so với quý trước xuống 23%. Tuy nhiên, nguồn cung mới đạt tỷ lệ hấp thụ 70% trong khi tồn kho chỉ đạt tỷ lệ hấp thụ 16%.

Bên cạnh đó, chỉ số văn phòng TP.HCM tăng 1 điểm % so với quý trước và 2 điểm % so với cùng kỳ năm trước lên 98 điểm.

Chỉ số này tại Khu Trung tâm (CBD) tăng 1 điểm % so với quý trước nhưng giảm 1 điểm % so với cùng kỳ năm trước xuống còn 107 điểm. Tỷ lệ lấp đầy giảm 1 điểm % so với quý trước và 4 điểm % so với cùng kỳ năm trước xuống 90% do dự án mới The Nexus có tỷ lệ lấp đầy thấp 55%. Giá thuê tăng 3% so với quý trước và 7% so với cùng kỳ năm trước lên 1 triệu đồng/m2/tháng.

Chỉ số tại khu vực ngoài trung tâm (non-CBD) ổn định so với quý trước và tăng 6 điểm % so với cùng kỳ năm trước lên 114 điểm. Giá thuê văn phòng cải thiện trên cả 15 quận, tăng 1% so với quý trước và 11% so với cùng kỳ năm trước lên 595,000 đồng/m2/tháng. Tỷ lệ lấp đầy đạt 89%, tăng 1 điểm % so với quý trước nhưng giảm 1 điểm % so với cùng kỳ năm trước.